貯金口座おすすめランキング【2026年版】|目的に応じた最適な銀行が分かる!

「最近、あらゆるところで値上げの波を感じませんか?」

食料品や日用品、さらには住宅価格まで、私たちの生活を取り巻くモノの値段が上がり続けています。

そんな中、「将来のために住宅ローンを組みたい」「夫婦で素敵な結婚式や新婚旅行を叶えたい」といった大切な夢を抱きながらも、「今のままで効率よくお金を貯められるだろうか?」と不安を感じている方も多いはずです。

貯金において大切なのは、いざという時にすぐ使える「流動性」と、少しでも増やしていく「効率性」のバランス。

そこで今回は、今の時代だからこそ選ぶべき、目的別のおすすめ貯金口座を厳選してご紹介します。

これから家族としての第一歩を踏み出すカップルから、マイホームを夢見る方まで、あらゆる人の「貯めたい」を応援する内容になっています。

ぜひ最後までチェックしてみてください!

今月注目のネット銀行!!

- ・預金金利、手数料、サービスどれをとっても高水準!

- ・口座開設は最短即日OK!

- ・簡単な条件を達成するだけで最高ステージの優遇が受けられます!

| 普通預金 (年率・税引前) |

定期預金(年率・税引前) | ||

|---|---|---|---|

| 3か月 | 1年 | 5年 | |

| 最大0.65% プレミアム金利優遇 |

1.35%(※) | 1.20%(※) | 1.30% |

※ 新規口座開設者限定の定期預金

迷ったら診断してみよう!

貯金口座診断

| 順位 | 銀行名 | 預金金利 | サービス | おすすめ ポイント |

||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 普通預金 | 定期預金 | 振込手数料無料回数 | ATM手数料無料回数 | クレジットカード デビットカード |

連携可能な証券会社 | ポイント | 店舗 | |||

|

0.30% (税引前) |

~0.90% (税引前) |

同行:無料 他行:3回(Oliveアカウント) |

無料※¹ | Oliveフレキシブルペイ | SBI証券 | Vポイント | 〇 | 給与・年金受取ならここ! クレジットカードを上手く活用することで貯金が楽しくなる! |

|

|

最大0.65% (税引前) |

~1.35% (税引前) |

最大15回 | 最大15回 | au PAYカード | SBI証券 三菱UFJeスマート証券 |

Ponta | × | ポイ活×経済圏×投資で資産増加も夢じゃない! 堅実派でも投資派でもベストな貯金が叶う! |

|

| 0.30% (税引前) |

~0.90% (税引前) |

3回(条件あり) | 2回(条件あり) | 三菱UFJカード | 三菱UFJ eスマート証券 | グローバルポイント | 〇 | 首都圏にお住まいなら! エムット経済圏にしてポイントを貯めましょう! |

||

4 |

|

~1.20% (税引前) |

最大10回 | 条件によって何度でも無料 | ラグジュアリーカード等 | SBI証券 マネックス証券 |

アプラスポイントなど | 〇 | バランス力No.1! SBI証券と連携させるとサービスの質が向上!堅実派でも預金金利が高いので低リスクで資産を増やせる! |

|

5 |

|

最大0.54%※² (税引前) 2026.4.1から最大0.64% |

~0.90% (税引前) |

最大5回 | 最大7回 | 楽天カード | 楽天証券 | 楽天ポイント | × | 経済圏をまとめるとポイントが効率よく貯まる! ポイントは運用資金、買い物などいろんなシーンで使える! |

6 |

|

最大0.75% (税引前) |

~1.30% (税引前) |

9回 | 何度でも無料 (ゆうちょ銀行) |

あおぞらキャッシュカード・プラス | あおぞら証券 | キャッシュバック | ○ | 普通預金が通常で好金利! 条件などないので預けやすい! |

7 |

0.30% (税引前) |

~1.00% (税引前) |

最大11回 | 最大何度でも無料 | Sony Bank WALLET | マネックス証券 | 現金キャッシュバック | × | 外貨が強い! 留学や海外旅行検討されてるなら候補になるかも! |

|

8 |

最大0.31% (税引前) |

~1.10% (税引前) |

最大20回 | 最大20回 (スマホ利用でセブン、ローソン無料) |

dカード デビットカードなど |

SBI証券 | スマプロポイント dポイントなど |

× | 手数料関連が強い! 目的口座を最大10口座持てるので、家計の見える化を実現できます! |

|

9 |

|

最大0.5% (税引前) |

~1.25% (税引前) |

最大20回 | 最大20回 | – | きらぼしライフデザイン証券 | – | 〇 | ポイントよりも現金派におすすめ! 預金金利が好金利! |

10 |

|

0.70% (税引前) |

~0.59% (税引前) |

最大5回 | – | – | SBI証券 | – | 〇 | 普通預金は通常金利で好金利! 地方銀行ですが全国どこでも口座開設可能!人気のSBI証券と連携もできる! |

※調査日:2026年3月4日

※¹三井住友銀行本支店ATM 24時間手数料無料(選べる特典で選択した場合、コンビニATM手数料も月最大1回無料。対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。) ※² 2025年9月時点。表示の利息は2025年9月時点の年利換算。最大金利の適用には、サービスごとに条件があります。普通預金金利は、金融情勢等により予告なく変更する可能性があり、金利差が縮小する可能性があります。ボーナス金利の詳細はこちら

-

1

証券連携:〇

クレカ積立ポイント:最大1.0%

普通預金:最大0.65% -

2

証券連携:〇

クレカ積立ポイント:最大1.5%

普通預金:最大0.5% -

3

証券連携:〇

証券連携:〇

クレカ積立ポイント:最大3.0%(※⁴)

普通預金:0.30% -

4

証券連携:〇

証券連携:〇

クレカ積立ポイント:最大1.0%

普通預金:最大0.30% -

5

証券連携:〇

クレカ積立ポイント:最大2.0%

普通預金:最大0.54%

※ クレジットカードの種類によって還元率が変わり、年会費がかかる場合があります。※⁴ 特典を受けるには一定の条件がございますので公式HPをご確認ください。

-

1

お買い物還元率:最大20%※¹

ポイント:Vポイント

クレカ:Oliveフレキシブルペイ等 -

2

お買い物還元率:最大20%※⁹

ポイント:グローバルポイント

クレカ:三菱UFJカード等 -

3

お買い物還元率:最大1.5%

ポイント:グローバルポイント

クレカ:三菱UFJカード等 -

4

証券連携:〇

クレカ積立ポイント:最大1.5%

普通預金:最大0.5% -

5

証券連携:〇

クレカ積立ポイント:最大2.0%

普通預金:最大0.54%

※¹ ・対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

・商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

・ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。※² 選べる特典で「給与・年金受取特典」を選択した場合 ※⁹ 最大20%ポイント還元には、支払口座を三菱UFJ銀行に設定することが必要。その他、ご利用金額の上限など各種条件・ご留意事項があります。くわしくは公式HPのカードの詳細でご確認ください。

-

1

普通預金:0.30%

給与・年金受取:毎月200Vポイント※²

Oliveフレキシブルペイ還元率:最大20%※¹ -

2

普通預金:最大0.65%

au Payカード還元率:1.0%

振込・ATM手数料:最大15回無料 -

3

普通預金:最大0.54%

楽天カード還元率:0.50%

楽天経済圏でポイントアップ可能 -

4

普通預金:最大0.50%※³

普通預金:最大0.50%※³

Visaデビット付キャッシュカード還元率:1.2% -

5

普通預金:最大0.50%

定期預金:最大1.20% -

6

普通預金:0.70%

普通預金:0.70%

定期預金:~0.59% -

7

普通預金:0.30%

三菱UFJカード還元率:最大20%※⁹

※¹ ・対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

・商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

・ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。※² 選べる特典で「給与・年金受取特典」を選択した場合 ※³100万円までの預け入れに適応 ※⁹ 最大20%ポイント還元には、支払口座を三菱UFJ銀行に設定することが必要。その他、ご利用金額の上限など各種条件・ご留意事項があります。くわしくは公式HPのカードの詳細でご確認ください。

-

1

目的別口座:×

Oliveフレキシブルペイ還元率:最大20%※¹

家族カード:○

定額自動入金:○ -

2

普通預金:0.30%

三菱UFJカード還元率:最大20%※⁹ -

3

目的口座:10口座まで

目的口座:10口座まで

デビットカード還元率:1.0%

家族カード:○

定額自動入金:○ -

4

目的口座:10口座まで

Visaデビット付キャッシュカード還元率:1.2%

家族カード:×

定額自動入金:○ -

5

目的口座:20口座まで

目的口座:20口座まで

デビットカード還元率:1.0%

家族カード:×

定額自動入金:○

※¹ ・対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

・商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

・ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。※⁹ 最大20%ポイント還元には、支払口座を三菱UFJ銀行に設定することが必要。その他、ご利用金額の上限など各種条件・ご留意事項があります。くわしくは公式HPのカードの詳細でご確認ください。

-

1

目的口座:20口座まで

普通預金:0.50%

貯蓄預金:最大0.80% -

2

目的口座:10口座まで

普通預金:最大0.31%

定期預金:~1.10% -

3

目的口座:10口座まで

普通預金:最大0.50%

定期預金:~0.42%

監修者

ファイナンシャルプランナー

慶應義塾大学大学院修士課程修了後、証券会社の営業などを経て独立。2007年にスキラージャパン株式会社を設立。

ファイナンシャルプランナーとしても活動し、生活設計などのアドバイスを行う。

専門は、資産運用・年金・保険。CFP、DCアドバイザー、証券外務員の資格を保有。

「知識ゼロから2時間でツボがわかる! お金の増やし方見るだけノート」(宝島社)・「大図解 お金のしくみ見るだけノート」(宝島社)など著書も多数。

コンテンツの編集者

企画担当者1名、コンテンツ制作・編集者1名で作成。【保有資格】FP2級 / 一種外務員資格

ネット銀行を中心に金利やサービス、手数料等を比較して、

元銀行員から見た「皆さんに合った良い銀行」をわかりやすくお伝えできるようにコンテンツ制作をしています。

※当コンテンツは「株式会社ミンカブ・ジ・インフォノイド」が監修しております。詳しいコンテンツポリシーはこちらに記載しています。

- 2026/3/6 記事を公開しました

- 銀行選びの前に「貯める目的」を決めるとスムーズ!

- 貯める目的を明確にしましょう

- 銀行口座は何個持ってもいい?

- 貯金口座おすすめランキング〈2026年版〉

- 1位:三井住友銀行Olive

- 2位:auじぶん銀行

- 3位:三菱UFJ銀行

- 4位:SBI新生銀行

- 5位:楽天銀行

- 6位:あおぞら銀行BANK支店

- 7位:ソニー銀行

- 8位:住信SBIネット銀行

- 9位:UI銀行

- 10位:島根銀行スマートフォン支店

- 11位:GMOあおぞらネット銀行

- 12位:みんなの銀行

- 比較した銀行とスコアリング方法について

- 貯金口座に関するQ&A

- 生活費の口座と貯金用の口座は分けた方がいいですか?

- ネット銀行とメガバンク、貯金に向いているのはどちらですか?

- 貯金が苦手です。どうすれば無理なく貯められますか?

- 普通預金と定期預金、どちらにお金を預けるべきですか?

- 証券口座と連携できる銀行を選ぶメリットは何ですか?

- 夫婦で共通の貯金口座を作るなら、どの銀行が良いですか?

- ネット銀行は実店舗がなくて不安ですが、セキュリティは大丈夫ですか?

- もし銀行が倒産したら、預けた貯金はどうなってしまいますか?

- 貯金用の口座はいくつ持っておくのが正解ですか?

各ジャンルで比較してみたい人は下記のページを参考にしてみてください!

銀行選びの前に「貯める目的」を決めるとスムーズ!

銀行口座を選ぶとき、一番大切なのは「何のために貯めるか」をはっきりさせることです!

筆者(単身)の場合、口座を選ぶ際には、以下のように「資産の役割」を想定して整理しました。

- 1.「守り」の資産: 生活を支える生活防衛費

- 2.「楽しみ」の資金: 直近の旅行や趣味に使う資金

- 3.「将来」の資産: 老後を見据えた長期的な資産形成

単身の方は、まずこの3つの整理から始めるのがおすすめです。

しかし、結婚や出産などライフステージ(子育て、住宅購入、結婚など)の変化によって、教育費や住宅ローンといった新たな目的が加わることも!

「今の自分にとって優先順位が高いのはどれか」を考えることが、銀行選びで失敗しないための第一歩です!

貯める目的を明確にしましょう

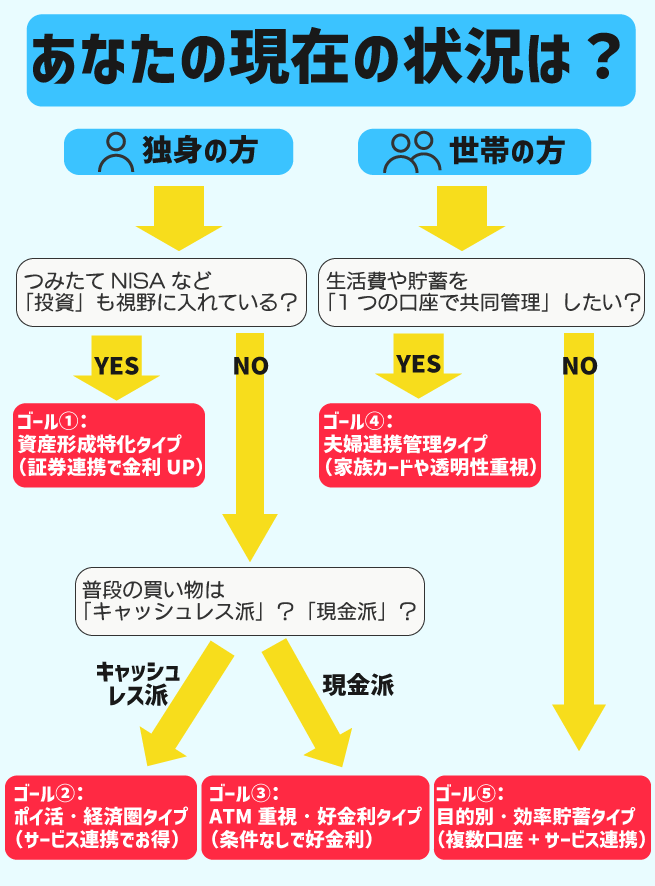

ここからは、あなたに最適な銀行を具体的に見つけるための「ロジックツリー」をご用意しました!

貯金口座診断もあるので気になる人は一度試してみてくださいね!

さて、どのゴールにたどり着きましたか?タイプ別に、今選ぶべき銀行を厳選して選別しました!

| タイプ | おすすめ銀行 |

|---|---|

| ゴール① 資産形成特化タイプ |

SBI新生銀行 auじぶん銀行 三井住友銀行Olive 三菱UFJ銀行 楽天銀行 島根銀行スマートフォン支店 |

| ゴール② ポイ活・経済圏タイプ |

楽天銀行 auじぶん銀行 三井住友銀行Olive 三菱UFJ銀行 |

| ゴール③ ATM重視・好金利タイプ |

auじぶん銀行 UI銀行 あおぞら銀行BANK支店 |

| ゴール④ 夫婦連携管理タイプ |

住信SBIネット銀行 三井住友銀行Olive |

| ゴール⑤ 目的別・効率貯蓄タイプ |

ソニー銀行 住信SBIネット銀行 みんなの銀行 三井住友銀行Olive 三菱UFJ銀行 GMOあおぞらネット銀行 |

銀行によって「金利に強い」「ポイントが貯まりやすい」「管理機能が充実している」など強みが異なります。

ご自身のライフスタイルに合わせて「良いとこ取り」をするのがベストな活用法です!

「管理を楽にしたいから、口座は1つにまとめたい」という方には、サービスのバランスが極めて高い「auじぶん銀行」や「SBI新生銀行」が、長く付き合えるパートナーとして特におすすめです。

銀行口座は何個持ってもいい?

「口座をいくつも作ると管理が大変そう……」と不安に感じる方も多いはず。

そこで、筆者が実践している「3つの口座を使い分けた効率的な資金管理」の実例をご紹介します!

分け方は以下の通りです!

| 【メイン】 楽天銀行 |

<生活費引落し & 資産形成> サービス連携でポイントを自動蓄積。相乗効果を活かし、老後資金の準備を加速! |

|---|---|

| 【サブ】 SBI新生銀行 |

<旅行費 & 生活防衛費> 予備費は「流動性」と「金利」を両立! |

| 【受取】 三井住友銀行Olive |

<給与受取用> 給与受取口座に指定するだけで、毎月200Vポイントがもらえる特典(※)をフル活用!⇒給与受取口座おすすめランキング |

※WEB通帳の明細に「給与振込」「年金」と冒頭に表示される場合が原則対象です。 なお、お勤め先の振込方法、もしくは企業年金等の年金種類によっては、明細の冒頭に「振込」と表示される場合がありますが、その場合は原則対象外となります。具体的な振込方法は振込先にご確認ください。

このように口座を分けることによって2025年は約55,000ポイント貯めることができました!

世帯で効率よく口座を利用すると、もっとたくさんのポイントが貯まって資産形成の手助けになりそうですよね!

資産の管理については「アプリ」で完結するので手間はほとんどかかりません!

3つの口座を使い分けていても、今のネット銀行はアプリが非常に優秀です。

スマホ一つで残高も明細も一括管理できるため、記帳のためにATMへ並ぶ手間もありません。

銀行の強みを「いいとこ取り」して、賢く、効率的にお金を貯めていきましょう!

最後に、専門メディアの視点で20行以上を徹底分析した「ランキング」を公開します!

単なる金利の高さだけでなく、使い勝手や将来性まで加味した「本当におすすめできる銀行」だけを絞り込みました!後悔しない銀行選びのために、ぜひ最後までご覧ください!

貯金口座おすすめランキング〈2026年版〉

- ・Vポイントを最大活用したい方

- ・「Vポイント・SBI経済圏」ユーザー

- ・家族で利用したい方

- ・カード払いが月8.4万円以上ある方

- ・給与受取に指定できる方

- ・貯蓄×投資で資産を増やしたい方

- ・店舗がある銀行が良い

基本情報

| 普通預金金利(税引前) | 0.30% |

|---|---|

| 定期預金金利(税引前) | 1年定期 0.40% |

| 5年定期 0.70% | |

| 7年定期 0.80% | |

| 10年定期 0.90% |

| 振込手数料 | 同行:無料 他行:SMBCダイレクトでの他行あて振込手数料月3回まで無料 |

|---|---|

| 定額自動送金手数料 | 無料 |

| 定額自動入金手数料 | 無料(3/18~追加) |

| ATM手数料 | 入金:無料 出金:三井住友銀行本支店ATM 24時間手数料無料 (選べる特典で選択した場合、コンビニATMの手数料も最大月2回) |

| コンビニATM | イーネットATM ローソン銀行ATM セブン銀行ATM |

| クレカ・デビット | Oliveフレキシブルペイや三井住友カード(NL)など |

|---|---|

| ポイント | Vポイント |

| お買い物還元率 | 0.5%〜20%※¹ |

| 積立付与率 | 0.5%~最大3.0%(※⁴) |

| 相性のいい証券会社 | SBI証券 |

※¹ ・対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ・商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ・ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。※⁴ 特典を受けるには一定の条件がございますので公式HPをご確認ください。

預金の金利は他の銀行に劣りますが、最大の魅力は簡単な条件でVポイントが獲得できる点、そしてメガバンクという安心感があることです!

これから三井住友銀行Oliveの上手い活用法、魅力をお伝えしていきます!

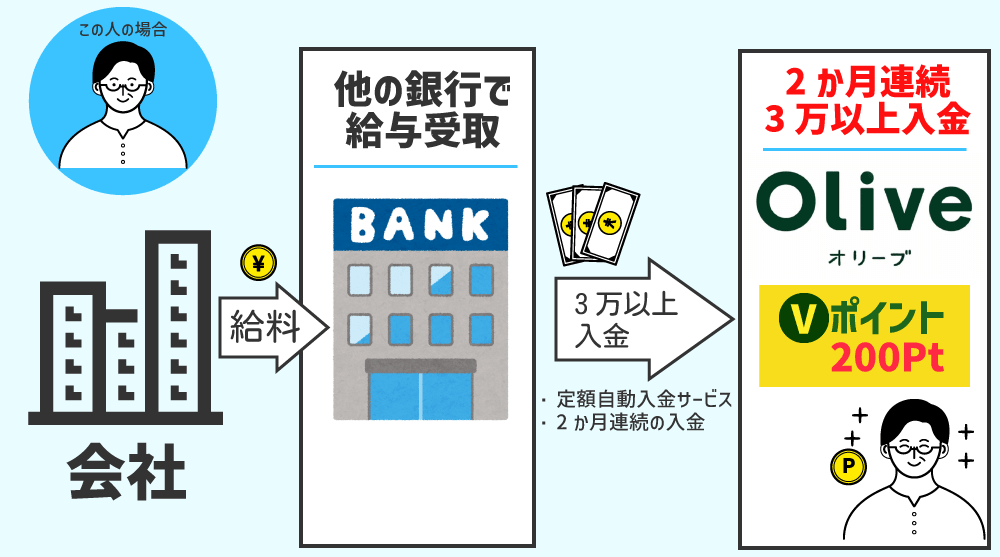

①Oliveの『選べる特典』で給与・年金の受取特典(200 Vポイント)を設定!

三井住友銀行のOliveでは、「選べる特典」で給与・年金の受取特典(200 Vポイント)を選ぶだけで、給与を受け取るたびに毎月200 Vポイントがもらえます。

※WEB通帳の明細に「給与振込」「年金」と冒頭に表示される場合が原則対象です。なお、お勤め先の振込方法、もしくは企業年金等の年金種類によっては、明細の冒頭に「振込」と表示される場合がありますが、その場合は原則対象外となります。 具体的な振込方法は振込先にご確認ください。

しかも、この特典にはちょっとした“裏技”があります。

実は、以下のどちらかを満たしていれば、実際に給与を受け取っていなくても「給与受取の実績あり」と判定され、200ポイントが付与されるんです。

- ・定額自動入金サービスで3万円以上の入金がある人

- ・2カ月連続で、1回あたり3万円以上の振込入金がある人

つまり、給与の振込みがなくても、条件さえ満たせば毎月200ポイントを獲得できるという、非常にお得な仕組みです。

自分に定額自動入金サービスを使って3万以上入金にしてもいいですし、お子様(Olive保有)に仕送りで3万以上入金でもOK!その場合、お子様もVポイント獲得できるので家族でお得ということになりますね!

この柔軟な判定基準が、三井住友銀行Oliveが人気である理由の1つとなってます!

Oliveフレキシブルペイが『1枚5役』で便利

三井住友銀行Olive最大の強みは、なんといっても「Oliveフレキシブルペイ」です!これは、1枚のカードで5つの機能をまとめて持てる、革新的な決済カードです。

さらに、Oliveフレキシブルペイはスマホにもそのまま入れられるので、財布が不要になるレベルで身軽な生活が実現します。

Vポイントプログラムで最大20%¹ポイント還元もありOliveの魅力は、Vポイントがとにかく貯まりやすいことにもあるでしょう。

次のセクションでより具体的な還元率について説明してきます!

②カードの積立・買い物ポイント還元率が優秀!

ここでは当サイトで注目している「Oliveフレキシブルペイ ゴールド」を例にお話ししていきます!

| お買い物 還元率 |

0.5%~20%※¹ポイント還元 ⇒デビットカードおすすめランキング |

|---|---|

| 積立付与率 | 最大1.0% ※特典を受けるには一定の条件がございますので公式HPをご確認ください。 |

| 年会費 | 5,500円(税込) ⇒年間100万円の利用で1万ポイントプレゼント! ※ 条件達成で翌年度以降永年無料 ※デビットモード・クレジットモードでのご利用が対象です。 ※特典を受けるには一定の条件がございます。詳細は公式サイトをご確認ください。 |

※¹ 対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。※² 入会初年度は条件なしで1%だが、2年目以降は前年の年間利用料金によって還元率が変わります。(100万円以上利用:1% 10万円以上利用:0.75% 10万円未満利用:0%)

Oliveフレキシブルペイ ゴールドは年間100万円(月換算約8.4万円)利用すると翌年以降の年会費が永年無料(※)になります!生活費は単身世帯でも平均19万円程度※となっていますので、条件達成は難しくないと思います。

家族カードも作れるので、夫婦で1つのカードを使えばすぐに年間利用料100万円は達成できそうですね!

さらに年間100万円使い続ければ1万円分のポイントがプレゼントされるので、通常の0.5%と合わせても実質1.5%のポイント還元率になります!

これは他の銀行と比べて好還元率となりますので、当サイトでも注目のカードです!

※総務省統計局「家計調査(家計収支編)調査結果」(2024年)参考。積立額やリボ払いなど一部集計対象とならない利用金額があります。

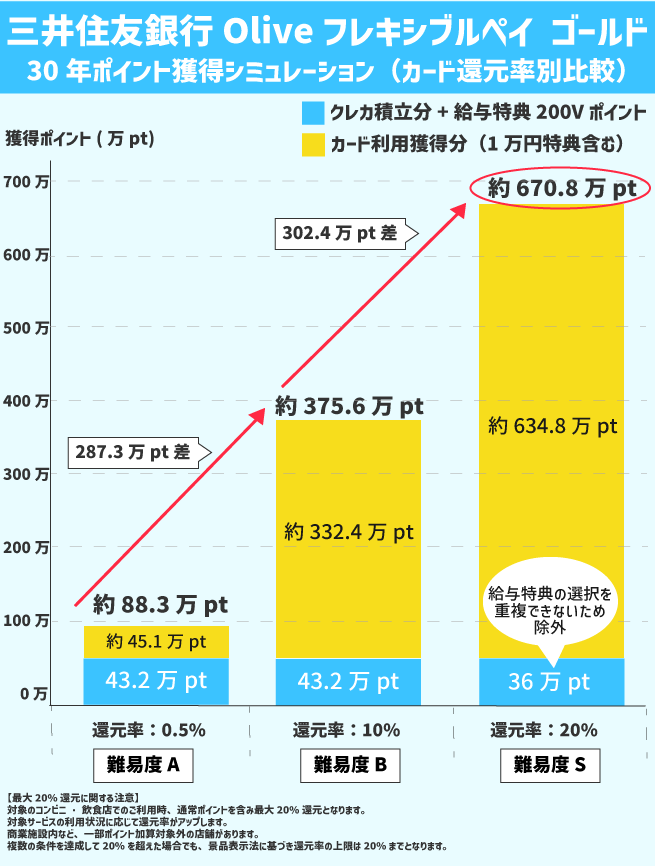

30年間のポイント獲得シミュレーション

そして三井住友銀行は人気のSBI証券と相性抜群です!⇒SBI証券の記事

つみたて付与率は前年度の利用額に応じて変わります。100万円以上利用すると最大1.0%(※)になりますのでなるべく生活費をまとめて付与率を上げたいですね!

このカードで30年間使い倒した場合、どれほどの差がつくのか?

以下の条件で「ポイ活を完全に仕組み化」したと仮定し、獲得ポイントの推移をシミュレーションしました!(※特典や還元率は変更になる場合もあります)

- ・毎月10万円つみたて投資:付与率最大1.0%(※³)

- ・給与受取(3万円以上の入金):毎月200Vpt(※²)

- ・毎月8.4万円利用:最大20%還元※¹+年間1万pt

※¹ 対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※ ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。 ※² WEB通帳の明細に「給与振込」「年金」と冒頭に表示される場合が原則対象です。なお、お勤め先の振込方法、もしくは企業年金等の年金種類によっては、明細の冒頭に「振込」と表示される場合がありますが、その場合は原則対象外となります。 具体的な振込方法は振込先にご確認ください。※³ 特典を受けるには一定の条件がございますので公式HPをご確認ください。

※このシミュレーションは信託報酬を考慮していません。あくまで積立元本をベースに算出した目安(ポイント=円相当)となります。※本シミュレーションは当サイトが独自に試算した結果であり、三井住友銀行および関連各社が公式に発表・保証するものではありません。

画像からもわかる通り、Oliveでお得に生活したいならポイント還元率が大切です!Vポイントプログラムについて知りたい方はこちらを参考にしてください! ≫三井住友銀行のOliveを詳しく見る

これに預金金利の利息やつみたて投資信託の運用損益など乗ってくるので、一人でも、家族でも効率よく資金が貯めれそうですね!

Oliveは経済圏をまとめることが大切!

ここまでの情報をまとめると、三井住友銀行Oliveはで資産を効率よく増やすには

- ・選べる特典のフル活用

- ・Oliveフレキシブルペイのポイント還元率を上げる

- ・年間100万円利用

⇒関連記事:クレジットカード年間利用額が100万円以上の方におすすめのクレカは? - ・つみたて投資はカードを利用する

以上のことはマストです!

Oliveフレキシブルペイのポイント還元率をどのくらい上げられるかで将来の資産のあり方も変わってくるでしょう!

さらに三井住友銀行Oliveは大手金融機関のサービスであるという安心感も大きく、アプリの使いやすさ・セキュリティ面も非常に高評価です。

誰でも簡単にできる条件を達成するだけで「お金が自然と貯まりやすい生活」に近づけますので、この機会に口座開設しておトクなメリットを体感してみてください!

※記載されている全ての金利は2026年3月時点です

- ・Pontaポイントを最大活用したい方

- ・「au経済圏」ユーザー

- ・預金金利を重視する方

- ・1,000万円を安全かつ有利に預けたい方

- ・口座一本化で家計管理を効率化したい方

- ・貯蓄×投資で資産を増やしたい方!

| 普通預金金利(税引前) | 0.31%~0.65%※² |

|---|---|

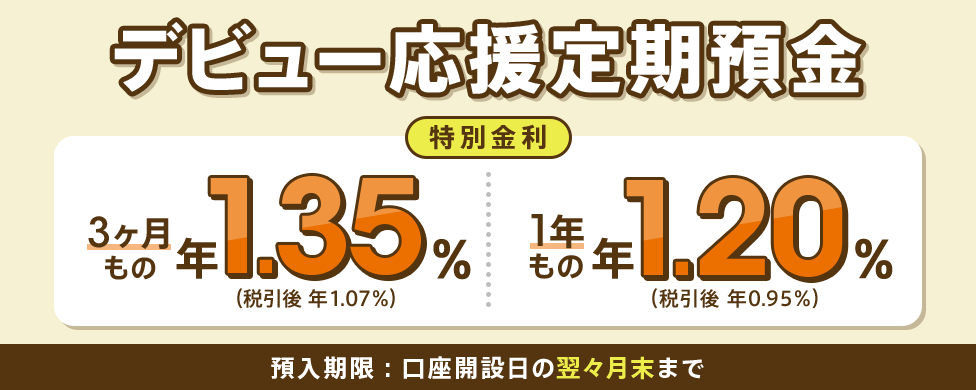

| 定期預金金利(税引前) | 3ヵ月定期 最大1.35%※¹ |

| 1年定期 最大1.20%※¹ | |

| 5年定期 1.30% | |

| 10年定期 – |

| 振込手数料 | 同行:無料 他行:99円(三菱UFJ除く) |

|---|---|

| 振込手数料 無料回数 | 3回~15回※²/月 |

| ATM手数料 | 入出金:110円~220円 |

| ATM無料回数 | 入出金:2回~15回※²/月 |

| コンビニATM | セブン銀行 ローソンATM イーネット |

| クレカ・デビット | au PAYカードなど |

|---|---|

| ポイント | Pontaポイント |

| お買い物還元率 | 1.0%〜1.5% |

| 積立還元率 | au PAY ゴールドカード : 1.0%※³ au PAY カード : 0.5% ⇒三菱UFJ eスマート証券(旧:auカブコム証券)はau PAYカードでクレカ積立が可能! |

| 相性のいい証券会社 | 三菱UFJ eスマート証券 |

※¹ 新規口座開設限定 ※² じぶんプラスのプレミアムステージに適応 ※³ 最大還元率にするためにはau PAYゴールドカードが必要で年会費11000円かかります。

銀行サービスを最大限お得にするために優遇サービスを攻略しましょう

auじぶん銀行をメイン口座に選ぶ最大のメリットは、独自の優遇サービス「じぶんプラス」のランクアップが非常に狙いやすく、かつ特典が圧倒的に豪華な点にあります!

優遇サービスで最大ステージの『プレミアム』になると、以下の特典が一気に解放されます。

- ・普通預金金利:年0.65%

- ・ATM出金手数料:何度でも無料

- ・振込手数料:月15回無料

- ・Pontaポイント:最大15倍

「金利」「手数料」「ポイント還元」すべて魅力的で、お得さのバランスではネット銀行の中でも最高水準です!

次で「プレミアムステージ」になる方法をご説明します!

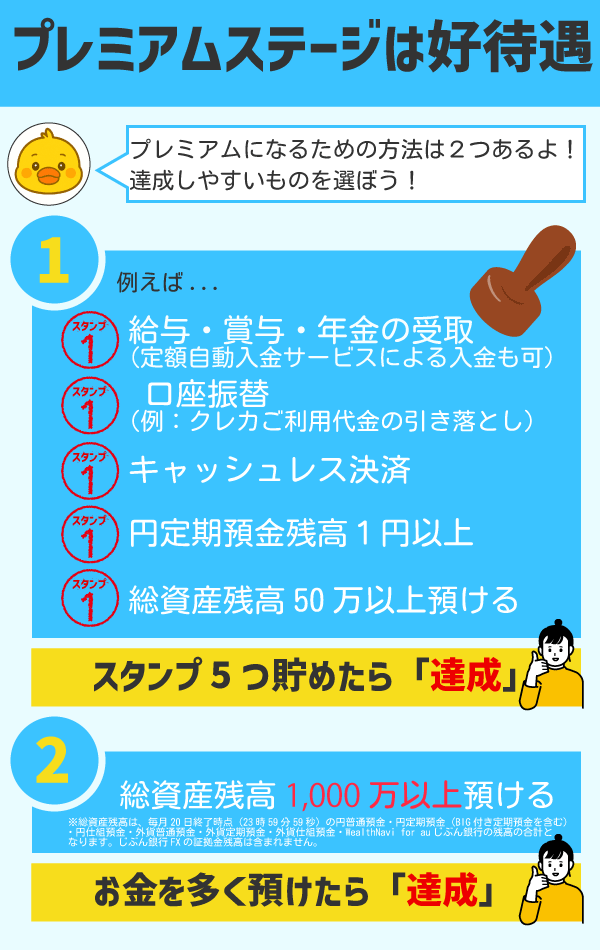

優遇サービスで『プレミアムステージ』になると好待遇!

当サイトが推奨する「プレミアム」になるための条件をまとめました!

上記の画像のような達成の仕方でもいいですし、①の条件項目は他にもあります!

以下がその条件となっているので、達成しやすい項目を選ぶ参考にしてみてください!

- 給与・賞与・年金の受取(定額自動入金サービスによる入金も可)

- 口座振替(例:クレカご利用代金の引き落とし)

- キャッシュレス決済

- 対象の証券会社と連携

- 円定期預金残高1円以上

- 総資産残高50万以上預ける

- カードローン残高1万以上使う

最大ステージになると手数料を節約できたり、Pontaポイントが15倍になったり、効率よく貯めることができます!円定期預金残高1円以上でまず1スタンプゲットなので簡単です!

経済圏を結びつけるのがめんどくさい!なら総資産残高1,000万円以上で自動的にプレミアム達成となるので検討してみてください!

少し先の未来のために運用もしながら貯金していきたい人は証券会社の選択が重要です!

三菱UFJeスマート証券で積立なら還元率も高い!

auじぶん銀行は「SBI証券」とも連携可能です!しかし、ポイント還元を重視するなら「三菱UFJeスマート証券」との連携が圧倒的におすすめ!

⇒詳しくは三菱UFJ eスマート証券をご覧ください!

その理由は、投資信託100円、1株から始められるハードルの低さに加え、「au PAYカード決済」による積立投資の還元率が最大1%※³と極めて高いためです!

⇒三菱UFJ eスマート証券(旧:auカブコム証券)はau PAYカードでクレカ積立が可能!

- ・毎月100円から積立できる!(株は1株から)

- ・「au PAYカード決済」による積立投資の還元率が最大1%※³

- ・au投資信託の月間平均保有残高に応じて最大年0.10%ポイントが貯まる!

- ・投資信託の月間平均保有残高に応じて最大年0.24%ポイントが貯まる

※³ 最大還元率にするためにはau PAYゴールドカードが必要で年会費11000円かかります。

「積立」と「保有」でポイントがダブルに貯まる!

例えば、毎月10万円を積立した場合、年間で12,000Pontaポイントが獲得できます!貯まったポイントは投資の資金としても使えるので複利で運用できるのも魅力!

さらに驚くべきは投資信託の月間の平均保有残高に応じて最大年0.24%ポイントが貯まるので、投資残高が増えるほど、複利のようなスピードでポイントも積み上がっていきます!

| 加算されるポイント(年率) | |||

|---|---|---|---|

| 月間平均保有額 | 100万円未満 | 100万円以上~ 3,000万円未満 |

3,000万円以上 |

| 通常銘柄 | 年率0.05% | 年率0.12% | 年率0.24% |

| 三菱UFJ eスマート証券 指定銘柄 |

年率0.005% | ||

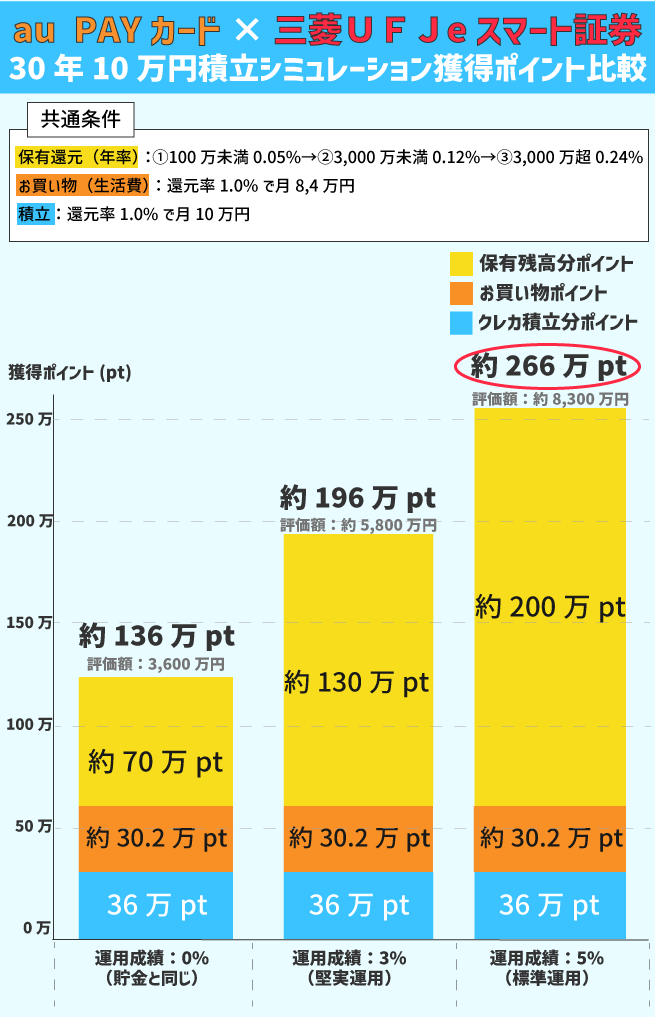

30年間のポイント獲得シミュレーション

ここでau PAYゴールドカードで30年間、月10万円積立した時のシミュレーションをしてみました!

※このシミュレーションは信託報酬を考慮していません。あくまで積立元本をベースに算出した目安となります。※本シミュレーションは当サイトが独自に試算した結果であり、auじぶん銀行および関連各社が公式に発表・保証するものではありません。

グラフからも分かる通り、運用成績が5%の場合、30年間で獲得できるポイントは合計約266万ポイントにものぼります!

au PAYマーケットやモバイルと連携すればさらに伸びる可能性はあるので、経済圏をまとめて効率よく貯金してください!

これに加えて、預金金利が高いので納得の貯金ができるはず!

口座開設はネットで完結!最短当日で口座が持てる

auじぶん銀行は開設手続きもとにかく早いです!

- ・オンライン完結

- ・マイナンバーカードで本人確認すると最短当日開設

なので「急ぎで口座が必要」という人でも安心して申し込めます!

このように経済圏をまとめたり、簡単な条件を達成することで私たちの生活に役立つ特典がもらえるのでこの機会に口座開設してみてください!

- ・セブン・ローソン等の利用が多い方

- ・オーケー・アオキ等の利用が多い方

- ・「Pontaポイント」を貯めている方

- ・口座・クレカ・証券をアプリ1つで管理したい方

- ・給与受取で毎月ポイントをもらいたい方

- ・メガバンクの安心感とネットの利便性が欲しい

- ・首都圏にお住まいの方

- ・店舗がある銀行が良い

基本情報

| 普通預金金利(税引前) | 0.30% |

|---|---|

| 定期預金金利(税引前) | 1年定期 0.375% |

| 5年定期 0.70% | |

| 7年定期 0.80% | |

| 10年定期 0.90% |

| 振込手数料 | 同行:無料 他行:154円~220円 |

|---|---|

| 振込手数料 無料回数 | 0回~3回/月 ※スーパー普通預金のみ |

| ATM手数料 | 入金:無料 出金:110円~330円 |

| ATM無料回数 無料回数 | 0回~2回/月 ※スーパー普通預金のみ |

| コンビニATM | セブン銀行 ローソンATM イーネット |

| クレカ・デビット | 三菱UFJカードなど ⇒詳しくは三菱UFJカードの評判・口コミとメリット・デメリット!ポイント還元率や特徴 |

|---|---|

| ポイント | グローバルポイント |

| お買い物還元率 | 0.5%〜20%※⁹ |

| 積立還元率 | 0.5%~1.0% |

| 相性のいい証券会社 | 三菱UFJ eスマート証券 |

※⁹ 還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。※最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

三菱UFJ銀行をお得に使うには「エムット」を理解しよう

「メガバンクはアプリが使いにくい…」そんな常識はもう過去のものです。

三菱UFJ銀行が展開する金融サービス「エムット」は、銀行口座・クレジットカード・証券・資産運用を、1つのアプリで「まるっと」管理できるのが最大の特徴です。

- 「見る」:銀行残高もカード明細も投資資産も、アプリを開けば一目瞭然。

- 「使う」:「三菱UFJカード」で、対象店舗の還元率がUP。

- 「増やす」:アプリからNISAや資産運用へシームレスに移動可能。

「いくつもアプリを行き来するのが面倒」「家計簿アプリなしで資産全体を把握したい」という方にとって、エムットは素敵なパートナーになります!

次で還元率を最大化させる方法と、皆さんが達成しやすい条件を解説していきます!

エムット還元率最大化と達成しやすい条件について

エムットを利用したいなら、セットで持たないと損なのが「三菱UFJカード」です。

セブン、ローソン、マクドナルドなどの対象店舗で、利用金額の最大20%※⁹が還元される驚異的なスペックを持っています。

【全条件まとめ】最大20%還元の内訳

三菱UFJカードで最大20%還元を達成するための、すべての条件をまとめました。

| 達成条件 | 還元率 | 詳細 |

|---|---|---|

| 対象店舗での利用 | 7.0% | セブン-イレブン、ローソン等での利用(基本還元) |

| アプリへのログイン | +1.5% | ・MDCアプリ(+0.5%) ・三菱UFJダイレクト(+1.0%) |

| 日常のカード利用 | +1.0% | ・月5万円以上の利用(+0.5%) ・スマホ決済 or Walletチャージ(+0.5%) |

| 口座・決済の設定 | +1.5% | ・給与 / 年金の受取(+1.0%) ・COIN+に口座登録(+0.5%) |

| 投資・ローン | +2.0% | ・MUFGグループのつみたて投資(+1.0%) ・住宅ローン契約(+1.0%) |

| リボ・分割払い等 | +2.0% | 「楽Pay」登録 または 1万円以上の分割/リボ/カードローン利用 |

| 特定サービスの支払い | 最大 +5.0% |

1つ設定につき+1.0%(最大5つまで) 対象:携帯料金、電気料金、Apple、Hulu、Uber One 等 |

| 合計 | 最大 20.0% 還元 | |

すべての条件をクリアすれば20%還元になりますが、中には「手数料のかかるリボ払い(楽Pay)」など、ポイント目的でわざわざやるべきではない条件も含まれています。

還元率アップの条件に入っている「住宅ローン(+1.0%)」も、もちろんポイント目的で組むものではありません。しかし、三菱UFJ銀行の住宅ローン(変動金利)は業界トップクラスの低金利で非常に魅力的です!

マイホーム購入や借り換えを検討している方は、還元率アップの恩恵も受けられるため詳しくは以下の比較記事をご覧ください。

⇒≫ 住宅ローン変動金利おすすめランキングを詳しく見る

では、そうしたローン契約やリボ払いを除外し、「みなさんが無理せず、日常生活の範囲内だけでどこまで還元率を上げられるのか」をシミュレーションした現実的なルートを見ていきましょう。

無理なく狙える現実的なポイントアップ表

| 達成条件 | 還元率 | 詳細・難易度 |

|---|---|---|

| 対象店舗での利用 | 7.0% | セブン-イレブン、ローソン、対象のスーパー等で決済 |

| 各アプリへのログイン | +1.5% | ・MDCアプリログイン(+0.5%) ・三菱UFJダイレクトログイン(+1.0%) ★毎月ログインするだけで簡単! |

| 口座・給与の設定 | +1.5% | ・給与/年金の受取(+1.0%) ・COIN+に口座登録(+0.5%) ★初回に設定するだけでずっと達成! |

| 日常のカード利用 | +1.0% | ・月5万円以上の利用(+0.5%) ・スマホ決済 or Walletチャージ(+0.5%) 生活費をカードにまとめれば達成可能 |

| つみたて投資 | +1.0% | eスマート証券などでクレカ積立を設定 |

| 特定サービスの支払い (1つにつき+1.0%) |

最大 +5.0% |

【狙いやすい5つ】 ①携帯電話料金 ②電気料金 ③Appleのサービス ④Uber One(Uber Eats等) ⑤Hulu または ABEMA ※無理に契約せず、現在利用中のものをカード支払いに変更するだけでOK! |

| 合計 | 17.0% | |

上記の「無理なくできる項目」をすべて達成すると、なんと合計17.0%になります!

もしサブスクを5つも契約していなくて、携帯と電気代(+2.0%)だけだったとしても、「合計14.0%還元」という驚異的な数字を叩き出せます。

このように、「アプリを開く」「給与を受け取る」「固定費を払う」といった、普段の生活を変えずにポイントUPするのが、エムットの強みです。

同じメガバンクで知られる三井住友カード(Olive)は「家族登録」が最大還元の鍵ですが、三菱UFJカードは「個人の利用」だけでも還元率を高められます!

貯まった「グローバルポイント」は、Amazonギフトカードや電子マネーに交換できるほか、Pontaポイントや楽天ポイントなどの共通ポイントにも交換可能(還元率は低くなる)なので詳細気になる人はこちらを参考にしてください!!⇒≫三菱UFJカードの還元率の仕組みを詳しく見る

投資派なら「三菱UFJ eスマート証券」との連携が必須!

「ただ貯金するだけでなく、投資で効率よく増やしたい」

そんな方は、三菱UFJ銀行と「三菱UFJ eスマート証券(旧:auカブコム証券)」を連携させましょう。

連携させることで、以下のメリットが受けられます。

- ・資金移動が完全自動化(スイープ機能)

- ・クレカ積立でポイントが貯まる

- ・資産の「見える化」

投資信託などを購入する際、銀行の残高から自動で資金が不足分だけ移動するため、わざわざ証券口座へ入金する手間がかかりません。

また、専用アプリから銀行の預金残高と証券口座の運用状況をまとめて「見える化」できるため、家計と資産の管理が劇的にラクになります!

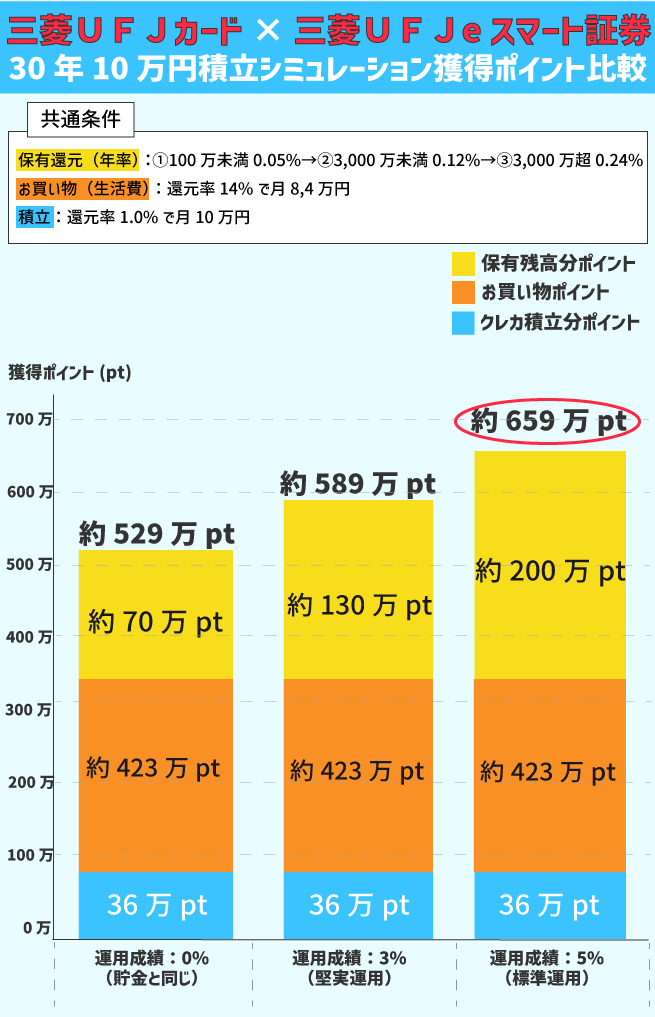

毎月10万円を積み立てた場合の30年シミュレーション

30年間、毎月10万円の積立投資を行いながら、日常のお買い物も三菱UFJカードにまとめた場合、一体どれくらいのポイントが還元されるのでしょうか?

※このシミュレーションは信託報酬を考慮していません。あくまで積立元本をベースに算出した目安(ポイント=円相当)となります。※本シミュレーションは当サイトが独自に試算した結果であり、三菱UFJ銀行および関連各社が公式に発表・保証するものではありません。

標準的な運用(年利5%)ができた場合、なんと累計で約659万ポイント(円相当)を獲得できるという驚きの結果になりました!

約659万円相当といえば、ちょっとした高級車が1台買えてしまう金額ですね

「毎月8.4万円も対象店舗で使うかな?」と思うかもしれませんが、三菱UFJカードの対象店舗にはスーパーや飲食チェーンも含まれています。

日々の食費や生活費を意識してまとめるようにすれば、決して夢物語の数字ではないと思います!

単に現金を貯金するだけでなく、「エムット(三菱UFJ)× eスマート証券」の組み合わせで賢くポイ活&運用をすることで、将来の資産にこれほど圧倒的な「差」が生まれます!

⇒詳しくは三菱UFJ eスマート証券をご覧ください!

まとめ

ここまで、三菱UFJ銀行の「エムット」と、各サービス連携のメリットを解説してきました。

結論として、「エムット対象店舗が生活圏にあり、三菱UFJ eスマート証券ユーザーにとって魅力的な貯金口座になると思います!

- ・対象のコンビニやスーパーで現実的に14%~17%の好還元が狙える

- ・銀行・クレカ・証券の管理がアプリ1つで完結する

- ・「eスマート証券」での積立&保有で、ポイントが雪だるま式に増える

- ・メガバンクならではの圧倒的な安心感がある

日々の支払いを少し見直して三菱UFJカードにまとめるだけで、先ほどのシミュレーションのように将来の資産に数百万円単位の差が生まれる可能性があります!

口座開設はアプリからスマホ完結で、最短当日から利用可能です。

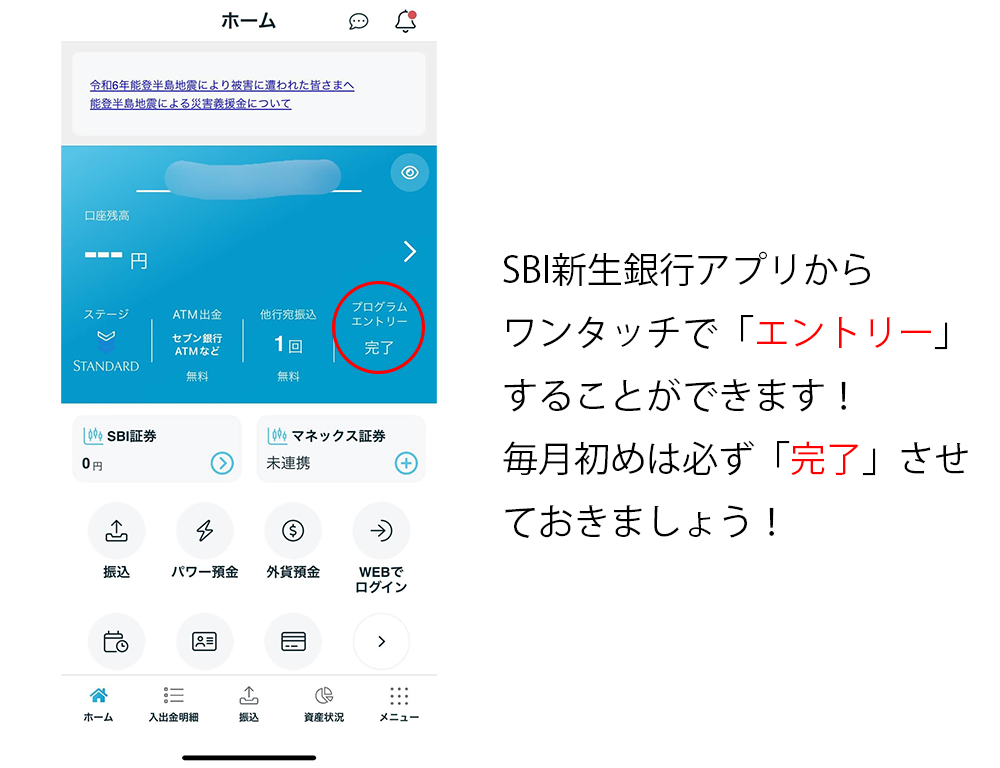

「エムット」のある生活を始めて、賢く、スマートに資産形成をスタートさせましょう!

魅力的なキャンペーン

SBIハイパー預金にみんなで預けて残高総額が1兆円に達したら通常金利の10倍を現金でプレゼントという魅力的なキャンペーン!早く入金すれば特典も最大限受け取れる!

| キャンペーン期間 | 2025年12月10日〜2026年3月31日 |

|---|---|

| 預け入れ上限 | 上限100万円まで |

| エントリー | 要 |

- ・SBI証券を利用する方

- ・ポイントよりキャッシュバック派

- ・預金金利を重視する方

- ・他行宛振込手数料やATM出金手数料を抑えたい方

- ・貯蓄×投資で資産を増やしたい方

- ・店舗がある銀行が良い

基本情報

| 普通預金金利(税引前) | 0.3%~最大0.5% |

|---|---|

| 定期預金金利(税引前) | 3ヵ月定期 1.00%(※¹) |

| 6か月定期 0.800%(※²) | |

| 1年定期 0.850%(※¹) | |

| 5年定期 1.20% |

※¹ 新規口座開設者限定の定期預金 ※² 募集上限5,000億円

| 振込手数料 | 同行:無料 他行:75円~214円 |

|---|---|

| 振込手数料 無料回数 | 1回~10回/月 |

| ATM手数料 | 入金:無料 出金:0円~110円 |

| ATM無料回数 | 5回~無料/月 |

| コンビニATM | セブン銀行 ローソンATM イーネット |

| クレカ・デビット | ラグジュアリーカード等 |

|---|---|

| ポイント | アプラスポイントなど |

| 積立還元率 | 0.5%~1.50% |

| 相性のいい証券会社 | SBI証券 |

「好金利×手数料無料×投資連携」が最強クラスの万能口座

SBI新生銀行は、日常の使いやすさと金利の高さを両立したネット銀行として非常に人気があります!

最大の魅力は、口座開設して「SBIハイパー預金」を作るだけで、誰でも普通預金の金利が年0.5%(税引前)になるという点です。これはメガバンクの 約1.6倍以上の好金利で、預金を置いておくだけでしっかり増えるのが大きなメリットです。

SBIハイパー預金って何?という方のために次で説明します。

『SBIハイパー預金』とはSBI証券とSBI新生銀行の口座間の資金移動を自動化できる元本保証の新しい円預金です!

SBI新生銀行とSBI証券どちらも作っておかないと申込できないので、まだ口座開設していない方は下記から申込してください!

住信SBIネット銀行でハイブリッド預金にしているとSBIハイパー預金は使えないので休止の手続きをしてから申し込もう!

では『SBIハイパー預金』は何が良いのか?下記に魅力をまとめました!

- ・預金金利:年0.50%(税引き後年3.9842%)

- ・毎月利息入金

- ・預金保険対象

- ・元本保証

- ★振込の無料回数が月10回まで無料

- ★コンビニATMでの出金が何回でも無料

- ・SBI証券との口座間の資金移動がスムーズ

- ・円普通預金から自動で積み立て設定可能

- ・キャッシュプレゼントプログラムが通常の200%もらえる(エントリー要)

- ・住宅ローンの金利が年0.09%引下げ(条件あり)⇒住宅ローン変動金利ランキング

- ・SBIハイパー預金 スタートダッシュキャンペーン祭り実施中⇒SBI新生銀行まとめ記事

★はダイヤモンドステージ優遇

SBI新生銀行は「流動性」と「好金利」を兼ね備えた口座です!

さらに他行宛振込やATM出金手数料についても十分な無料回数があるので現金派の人も困りません!

| 振込手数料 | 同行:無料 他行:75円~214円 |

|---|---|

| 振込手数料 無料回数 | 1回~10回/月 |

| ATM手数料 | 入金:無料 出金:0円~110円 |

| ATM無料回数 | 5回~無料/月 |

| 利用できる主なATM | セブン・ローソン・イーネット・ゆうちょ・イオン銀行・全都市銀行三菱UFJ信託銀行・三井住友信託銀行・商工中金 |

利用できるATMもたくさんあって、無料回数を使い切った後も手数料が安いので、振込が多い人や現金派も問題なく便利に使えるはずです!

そして、どうしても証券口座の開設がめんどくさい!という方には下記の条件を1つでも達成すればダイヤモンドステージの優遇が受けられるようになります!(預金金利は税引前0.4%)

- 口座振替の登録

- 60歳以上の方(Bright60)

- 28歳以下の方(U28)

年齢別のサービスについては≫SBI新生銀行の詳細を参考にしてください!

どれも簡単な条件なので複雑なサービスが苦手な人も素敵な優遇が受けられること間違いなしです!

最後に、知らぬ間に現金がキャッシュバックされるプログラム「キャッシュプレゼントプログラム」というものを説明します!

キャッシュプレゼントプログラム

このプログラムは対象サービスの利用状況に応じて、現金のプレゼントを行うプログラムとなっています。

「SBIハイパー預金」を持っている人は毎月のプレゼント金額が2倍になるのでこの機会に口座開設してお得に生活してください!(2026年3月31日まで)

| ステージ | 振込入金 (月5回まで) |

口座振替 (1回以上) |

外貨積立 (1万円ごと10万まで) |

|---|---|---|---|

| スタンダード | 3円/1回 (月最大/15円) |

1円 | 10円/1万円ごと (月最大/100円) |

| シルバー ゴールド プラチナ |

10円/1回 (月最大/50円) |

3円 | 30円/1万円ごと (月最大/300円) |

| ダイヤモンド | 20円/1回 (月最大/100円) |

10円 | 100円/1万円ごと (月最大/1,000円) |

どのステージも、SBI証券との入出金を1回1,000円以上できたら、毎月抽選で1,000名に1,000円当たります!(ダイヤモンドステージなら当選確率2倍!)

このサービスの恩恵を受けたい場合は毎月エントリーする必要があるのでお忘れなく!

SBI新生銀行はSBI証券との連携もできるため、投資でリターンを狙う「攻め」の運用と、好金利な預金で着実に貯める「守り」の運用の両立が可能です!

また、貯める目的が住宅ローンの場合は、低金利で定評のある同社の住宅ローンを借り入れる際も、新たな口座開設の手間なくワンストップで手続きが進められます!

銀行と証券、ローンの管理がバラバラにならず、家計の「見える化」が実現できるので、夫婦共同の口座としても最適!ぜひ口座開設からスタートさせてください!

- ・楽天ポイントを最大活用したい方

- ・「楽天経済圏」ユーザー

- ・攻略型ポイ活派

- ・貯蓄×投資で資産を増やしたい方

楽天銀行は、ただお金を預けておくだけではもったいない「攻略型の貯金口座」です!

楽天証券との連携による本格的な資産運用、普段の買い物で貯まる楽天ポイント、そしてゲーム感覚で楽しめるキャンペーン!

これらを組み合わせることで、自然と資産が最大化される仕組みが整っています。

これから楽天銀行のサービスを最大化させる方法をわかりやすく説明していきます!

基本情報は以下の通りです!

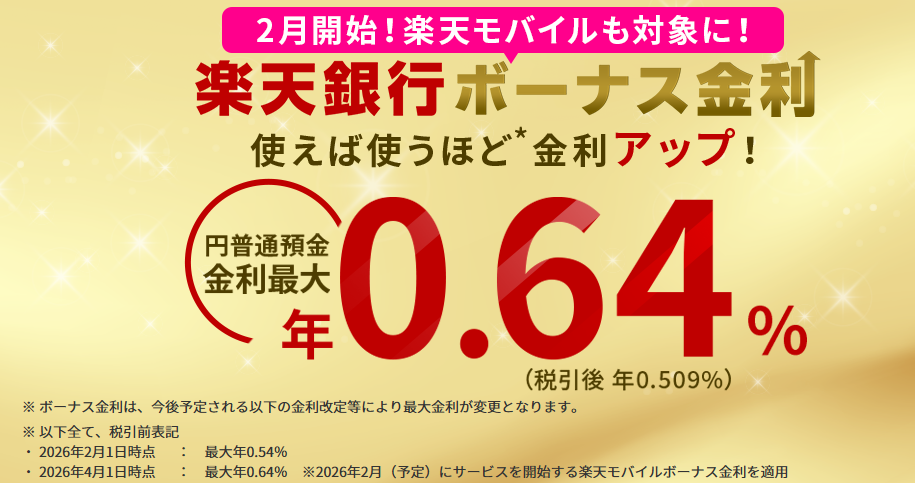

| 普通預金金利(税引前) | 0.30%~0.54%※ 2026.4.1から最大0.64% |

|---|---|

| 定期預金金利(税引前) | 1年定期 0.40% |

| 5年定期 0.70% | 7年定期 0.80% |

| 10年定期 0.90% |

※ 2026年2月時点。表示の利息は2026年2月時点の年利換算。最大金利の適用には、サービスごとに条件があります。普通預金金利は、金融情勢等により予告なく変更する可能性があり、金利差が縮小する可能性があります。ボーナス金利の詳細はこちら

| 振込手数料 | 同行:無料 他行:145円 |

|---|---|

| 振込手数料 無料回数 | 0回~5回/月 |

| ATM手数料 | 入金:無料 出金:0円~275円 |

| ATM無料回数 | 0回~7回/月※ |

| コンビニATM | セブン銀行 ローソンATM イーネット |

※ ATMを利用する際の手数料が、ハッピープログラム会員ステージが上がるごとにお得になります。詳細はこちら

| カード | 楽天カード |

|---|---|

| ポイント | 楽天ポイント |

| お買い物還元率 | 1.0% |

| 積立還元率 | 0.5%~2.0% |

| 相性のいい証券会社 | 楽天証券 |

まず、普通預金の金利を最大にすることから始めてみましょう!

楽天銀行のボーナス金利を攻略!

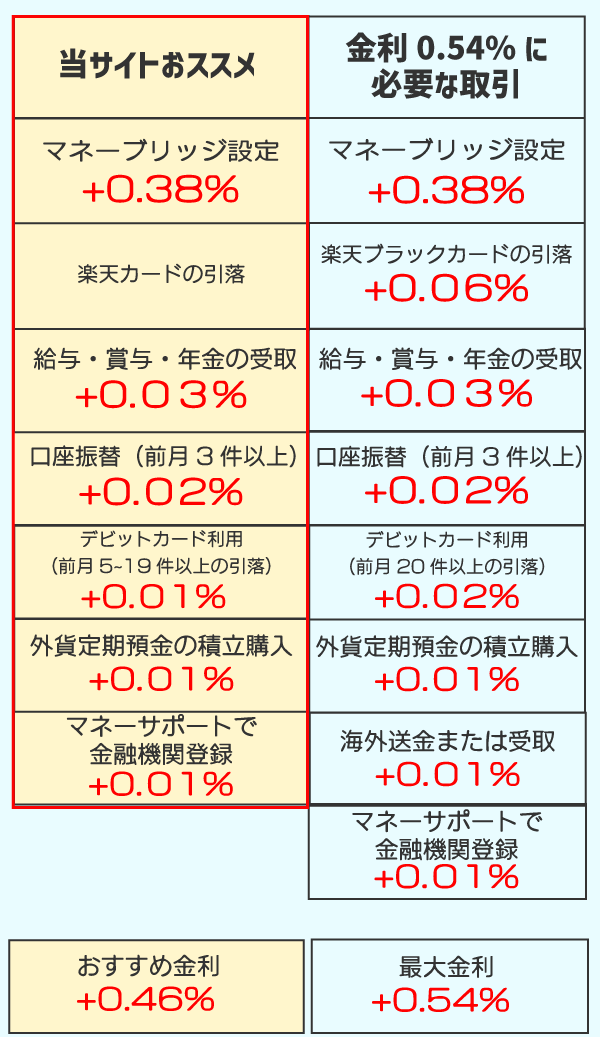

楽天銀行は様々な取引・サービスを連携することによって普通預金の金利を最大0.54%まで上げることができます!(2026年4月1日からは0.64%)

条件達成に必要な条件は以下の通りです!

※マネーブリッジは普通預金1000万円以下の分に0.38%を適応。超えた部分は0.32%となります。

※ 2026年2月時点。表示の利息は2026年2月時点の年利換算。最大金利の適用には、サービスごとに条件があります。普通預金金利は、金融情勢等により予告なく変更する可能性があり、金利差が縮小する可能性があります。ボーナス金利の詳細はこちら

なかなか海外送金をする方、または受け取る方は少ないと思いますが、その他の取引は、ハードルが低いと思います!

皆さんの達成しやすい条件をまとめると、当サイトでは0.46%までは金利UPできそうだなと予想しました!

この金利はメガバンクと比べても約1.5倍高い金利になるので楽天経済圏の方は楽天銀行をハブとして使い倒してください!

もし、将来のための資金を積立運用したいなら楽天証券がおすすめ!

楽天証券との相性が良い

- ・キャッシュレスで月15万の積立可能!

- ・対象ファンドは残高に応じてポイントがもらえる!

- ・マネーブリッジを設定で金利UP!投資もスムーズ!

- ・ハッピープログラムで一定の残高に達したらポイントがもらえる

ほとんどの金融機関では月10万円までの積立を上限としているところ、楽天証券では「楽天キャッシュ」と「楽天カード」を併用することで、最大月15万円までポイント還元の対象として積み立てることができます!

新NISAを活用する場合、つみたて投資枠(月10万円)に加え、成長投資枠で月5万円分を設定すれば、枠を最大限に活用した運用が可能です!

NISAについて詳しく知りたい方は新NISA(ニーサ)とは?非課税投資制度をわかりやすく解説!をご覧ください!

さらにつみたて商品を以下のファンドにすると残高に応じてポイントが貯まっていきます!

| 対象ファンド | 信託報酬率 (年率・税込み) |

ポイント還元率 (年率) |

毎月10万円ずつ、 10年間積み立てた場合の 獲得ポイント |

|---|---|---|---|

| 楽天・プラス・オールカントリー株式 インデックス・ファンド |

0.0561% | 0.017% | 10,236ポイント |

| 楽天・プラス・S&P500 インデックス・ファンド |

0.077% | 0.028% | 16,900ポイント |

| 楽天・プラス・先進国株式(除く日本) インデックス・ファンド |

0.088% | 0.033% | 19,929ポイント |

| 楽天・プラス・日経225 インデックス・ファンド |

0.132% | 0.053% | 32,050ポイント |

| 楽天・プラス・NASDAQ-100 インデックス・ファンド |

0.198% | 0.05% | 30,218ポイント |

| 楽天・プラス・SOX インデックス・ファンド |

0.176% | 0.05% | 30,218ポイント |

※このシミュレーションは信託報酬(運用コスト)や株価の変動を考慮していません。あくまで積立元本をベースに算出した目安であり、実際の運用成績や獲得ポイントとは異なります。

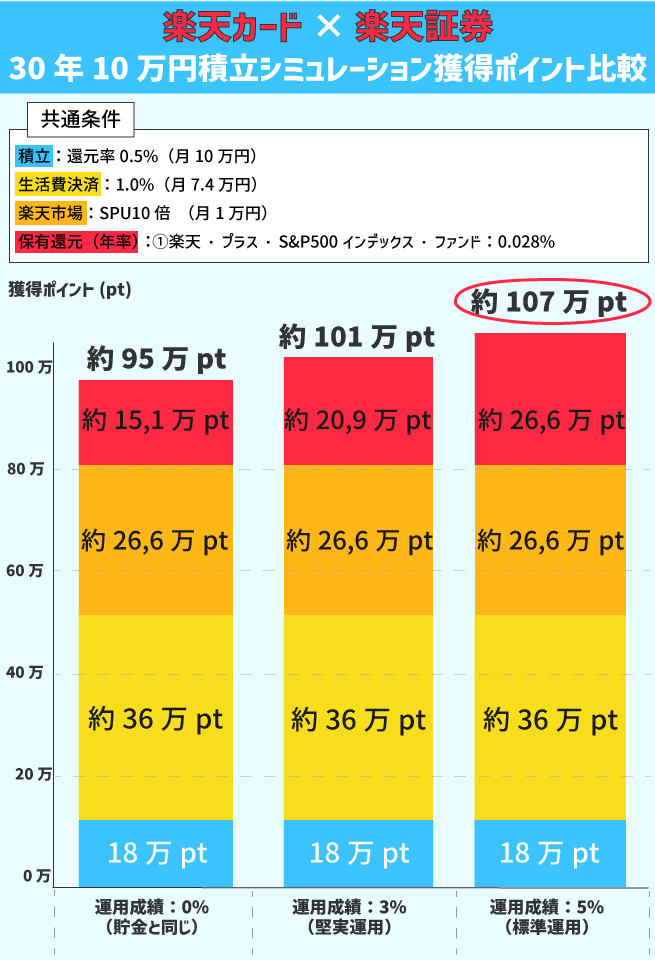

対象ファンドで30年間積立した場合、次のようなシミュレーションになりました!

- ・毎月10万円つみたて投資:還元率0.5%

- ・信託報酬率は考慮しない

- ・生活費:月7.4万円想定で還元率1%

- ・楽天市場:月1万想定でSPU10倍

- ・保有還元:楽天・プラス・S&P500インデックス・ファンドを想定

※保有残高ポイントは信託報酬率を考慮してません。※本シミュレーションは当サイトが独自に試算した結果であり、楽天銀行および関連各社が公式に発表・保証するものではありません。

グラフの数字を見て驚かれたかもしれませんが、実はこのシミュレーション、まだまだ「伸びしろ」があります!

楽天グループを賢く使いこなせば、実際にはこれ以上の成果を狙うことが十分に可能です!

お買い物マラソンや「0と5の日」の活用でもらえるポイントが大きく変わりますし、メガバンク超えの好金利な利息でしっかり貯蓄もできます。

クレカ積立ポイントもカードの種類によって還元率が変わるので年会費ありのクレジットカードも検討してみてください!

楽天グループの仕組みを最大限活用すると、30年後の結果は、提示した「ベースライン」を優に超えるはず!

賢いルーチンを味方に、『ポイント×銀行×運用』で効率よく資産を爆増させてください!

- ・キャンペーンなどに疎い方

- ・煩わし手続きが苦手な方

- ・ATMや他行あての振込手数料を節約したい人

- ・将来使い道の決まった資金を預けたい

基本情報

| 普通預金金利(税引前) | 100万円を超える部分:0.50% 100万円以下の部分:0.75% |

|---|---|

| 定期預金金利(税引前) | 6か月定期 0.70% |

| 1年定期 0.90% | |

| 5年定期 1.30% | |

| 10年定期 – |

| 振込手数料 | 同行:無料 他行:150円 |

|---|---|

| 振込手数料 無料回数 | 9回/月 |

| ATM手数料 | 入金:無料 出金:110円~220円 |

| ATM無料回数 | ゆうちょ銀行なら何度でも無料 |

| コンビニATM | ローソンATM イーネット セブン銀行 |

| カード | あおぞらキャッシュカード・プラス |

|---|---|

| ポイント | キャッシュバック |

| お買い物還元率 | 0.25%~1.00% |

| 積立還元率 | – |

| 相性のいい証券会社 | あおぞら証券 |

あおぞら銀行BANK支店、最大の魅力は「面倒な設定なしで、最初から最高水準のサービスを受けられる」シンプルさにあります!

楽天銀行やauじぶん銀行のように「条件達成のために設定を変える」といった煩わしさがありません。

ポイントやキャンペーンを追いかけるのが苦手な方でも、口座を持つだけで自然とお金が貯まる仕組みが手に入ります!

ATMも振込も!手数料コストを徹底的に抑えられる!

「口座を持っているだけ」で、以下のような強力な優遇を受けられます。

特に「現金派」や「家計管理をしっかりしたい方」には、これ以上ないメリットです!

1. 全国の「ゆうちょ銀行ATM」が回数制限なしで無料!

最大の魅力は、日本最大級のネットワークを誇る「ゆうちょ銀行ATM」での入出金手数料が、回数制限なしで何度でも無料という点です。

コンビニATMの無料回数を気にする必要がなく、全国どこにいても手数料を気にせず現金を引き出せる安心感は、他のネット銀行にはない大きな強みです。

2. 他行宛の振込手数料が「月9回」も無料!

次に、家計管理や投資用の資金移動で気になるのが振込手数料ですよね!

あおぞら銀行BANK支店なら、他行宛の振込が毎月9回まで無料(※条件あり)と、業界トップクラスの無料枠を誇ります!

家賃の支払いや他口座への資金移動も、手数料を1円もかけずにスマートに完結できます!

もし操作や手続きで分からないことがあっても、あおぞら銀行の有人窓口で相談できるのが心強いポイント。

「ネット銀行は便利そうだけど、何かあった時に不安……」という方にこそ選ばれている、ハイブリッドな銀行です。

「難しいことは抜きにして、とにかく金利が良くて使いやすい銀行が良い!」 そう考えているなら、あおぞら銀行BANK支店を選んで損はないと思います!

※記載されている全ての金利は2026年2月時点です

- ・外貨に抵抗がない人

- ・海外旅行・海外出張に行く人

- ・「ポイント」より「現金還元」が好きな人

- ・ソニー製品を安く買いたい人

- ・まとまった資金がある人

基本情報

| 普通預金金利(税引前) | 0.30% |

|---|---|

| 定期預金金利(税引前) | 6か月定期 0.75% |

| 1年定期 1.00% | |

| 7年定期 0.85% | |

| 10年定期 1.00% |

| 振込手数料 | 同行:無料 他行:110円 |

|---|---|

| 振込手数料 無料回数 | 1回~11回/月 |

| ATM手数料 | 入金:無料 出金:0円~110円 |

| ATM無料回数 | 4回~無制限/月 |

| コンビニATM | セブン銀行 ローソンATM イーネット |

| カード | Sony Bank WALLET ⇒デビットカードおすすめ記事 |

|---|---|

| ポイント | キャッシュバック |

| お買い物還元率 | 0.5%~2.0% |

| 積立還元率 | – |

| 相性のいい証券会社 | マネックス証券 |

ソニー銀行は預金金利こそ他の銀行にくらべて平均的ですが、ボーナス時期などに開催される特別金利キャンペーンを活用すれば、メガバンクより多く利息を受け取ることが可能です!

また、普段利用する際の使い勝手を決めるのは、優遇プログラム「Club S」の仕組みを理解しておく必要があります。

次で優遇プログラムについて解説します!

魅力的な優遇サービスについて

ソニー銀行には「Club S」という優遇サービスがあります!

| 対象 | ステージなし | シルバー | ゴールド | プラチナ |

|---|---|---|---|---|

| 振込手数料無料回数 Sony Bank WALLET あり |

月2回 | 月4回 | 月6回 | 月11回 |

| 振込手数料無料回数 Sony Bank WALLET なし |

月1回 | 月3回 | 月5回 | 月10回 |

| ATM利用手数料無料回数 | 月4回 | 月7回 | 月15回 | 何度でも無料 |

| Sony Bank WALLET キャッシュバック率(※1) |

0.5% | 1.0% | 1.5% | 2.0% |

| Sony Bank WALLET 海外ATM利用料無料回数(※2) |

0回 | 月1回 | 月3回 | 月5回 |

| 為替コスト(米ドル片道) | 15銭 | 10銭 | 7銭 | 4銭 |

「Sony Bank WALLET」については≫デビットカードおすすめランキングを参考にしてください!

| ランク | 条件 |

|---|---|

| シルバー | ・月末総残高(※4):合計300万以上 ・外貨預金の積立購入:月間合計額3万以上 ・投資信託積立プラン:月間合計額3万以上 |

| ゴールド | ・月末外貨預金残高(円換算額)(※5) ・月末の投資信託残高(※6) ・20日時点のWealthNavi for ソニー銀行の資産評価額(円換算額)(※7) ⇒合計500万円以上1,000万円未満 |

| プラチナ | ・月末外貨預金残高(円換算額)(※5) ・月末の投資信託残高(※6) ・20日時点のWealthNavi for ソニー銀行の資産評価額(円換算額)(※7) ⇒合計1,000万円以上 |

- ・住宅ローン残高(※8)があれば最長5年間、ランクアップ

≫住宅ローン変動金利ランキングを詳しく見る - ・外国為替証拠金取引(FX) 月間取引枚数1,000枚以上(※9)でランクアップ

狙い目は『シルバーステージ』です!条件は下記のいずれかで判定されます!

- 普通預金や定期預金などに合計300万以上入金しておく

- 外貨預金の積立を月3万以上積立する

- 投資信託の積み立てプランで月3万以上積立する

ソニー銀行で魅力的なのは対象ATMの出金手数料が何度でも無料になることです。

「そんな資金は無いよ!」という人は積立投資信託を月3万以上契約することによってシルバーランクになれるので、ここを狙っても良いと思います。

シルバーランクでも振込の無料回数は3〜4回、ATMの出金手数料は7回と日常生活に困らない回数だと思うので、狙い目です!

注意

※2 Sony Bank WALLET 海外ATM利用料は1回あたり220円(税込み)です。無料回数分をご利用月の翌月に円普通預金にキャッシュバックします。また、海外ATM手数料は、引き出す通貨・口座によって異なりますので、詳細は優遇特典詳細「Sony Bank WALLET 海外ATM利用料の優遇」をご確認ください

※4総残高:円普通預金、円定期預金、円定期plus+ 、為替リンク預金(円スタート型)、外貨預金、投資信託、WealthNavi for ソニー銀行の残高合計額

※5外貨預金残高:外貨普通預金(積立購入を含む)、外貨定期預金(ANAマイル付き外貨定期預金を含む)、為替リンク預金(外貨スタート型)の残高合計額

※6投資信託残高:投資信託(円建て)、投資信託(外貨建て)の円換算額の残高合計額

※7 WealthNavi for ソニー銀行の資産評価額:20日時点の、現金、保有ETFの円換算額の残高合計額

※8住宅ローンを完済いただいた場合は、完済月の判定分からランクアップの対象外となります。住宅ローンを追加契約いただいた場合は、その月の判定分から最長5年間のランクアップとなり、ランクアップ期間が延長されます。

※9外国為替証拠金取引(FX)の最低売買単位である1万通貨を1枚として計算します

優遇条件は外貨取引に関することが多いため、苦手な方は躊躇してしまうかもしれません。

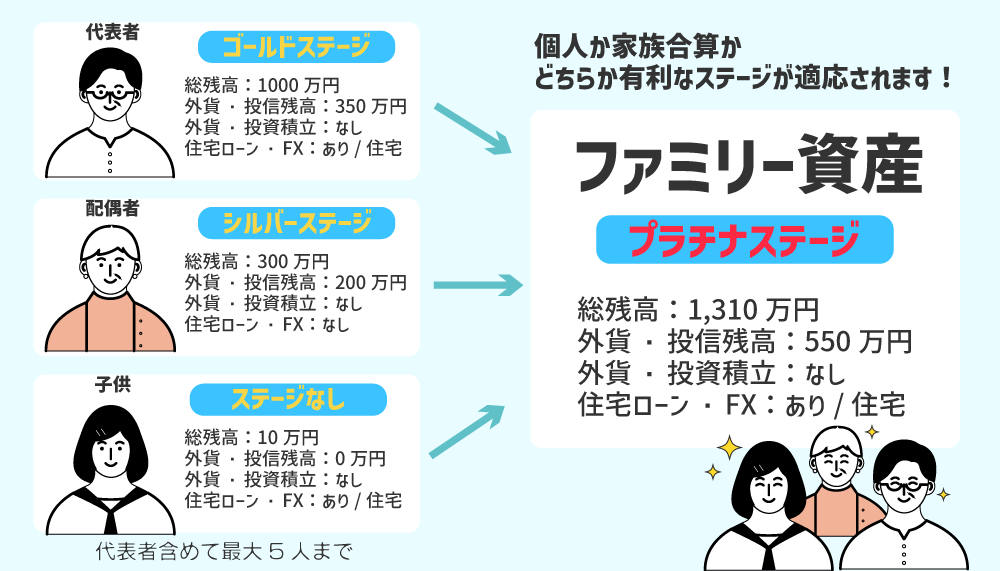

そのような方には「ファミリー優遇」という仕組みもあります。これは、代表者を含む最大5人までの家族の残高を合算して優遇ステージを判定してくれる、とても便利なサービスです。

判定は、各自の「個人ステージ」と比較して高い方が自動的に適用されます。

ファミリー優遇のステージが高ければ家族全員にそのステージが適用され、逆に個人ステージの方が高い場合は、その人だけ個人ステージが優先されます。どちらが有利かを自動で判断してくれる、ユーザーフレンドリーな仕組みです。

また、一人でリスクのある外貨に大きな金額を預けるのは不安な方でも、家族で分散すればリスクを抑えられます。

さらに、取引が難しいお子様にもメリットがあるため、ご家族でソニー銀行口座を開設し、みんなでお得を実感してみてください。

Sony Bank WALLETは外貨・お買い物に優秀

ソニー銀行の「Sony Bank WALLET」は海外に行く人や、ポイントではなく現金派の方、ガジェット好きには最高のパートナーとなりえるカードです!

キャッシュカードとVisaデビットが一体になったカードで、「ポイ活疲れ」を感じている人に最適な1枚です。

貯まったポイントの有効期限を気にする必要はなく、利用額の0.5%〜2.0%が毎月「現金」で口座に自動キャッシュバックされます。

また、ソニーストアでの購入代金が自動で3%OFFになる限定特典もあり、ソニー製品(カメラ・ゲーム・オーディオ)を安く買いたい人には、年会費無料の魅力的なアイテムだと思います!

⇒デビットカードおすすめ記事

6か月定期が期間限定で好金利!住信SBIネット銀行に口座を持っている人は全員申込可能!

- ・SBI証券と連携し資産運用を行いたい人

- ・ATM・振込手数料などコストを抑えたい人

- ・「目的別口座」を活用して計画的に貯蓄したい人

- ・家族やパートナーと家計管理する人

- ・毎月の資金移動の手間を省きたい人

- ・外貨預金の為替コストを重視する人

基本情報

| 普通預金金利(税引前) | 0.30%~0.310% |

|---|---|

| 定期預金金利(税引前) | 6か月定期 1.10% |

| 1年定期 0.80% | |

| 5年定期 0.65% | |

| 10年定期 – |

| 振込手数料 | 同行:無料 他行:77円 |

|---|---|

| 振込手数料 無料回数 | 1回~20回/月 |

| ATM手数料 | 入出金:110円~330円 セブン、ローソン:スマプロ対象者はアプリ利用で何度でも無料 |

| ATM無料回数 | 2回~20回/月 |

| コンビニATM | セブン銀行 ローソンATM イーネット |

| カード | dカード デビットカードなど |

|---|---|

| ポイント | スマプロポイント dポイントなど |

| お買い物還元率 | 0.8%~2.50% |

| 積立還元率 | – |

| 相性のいい証券会社 | SBI証券 |

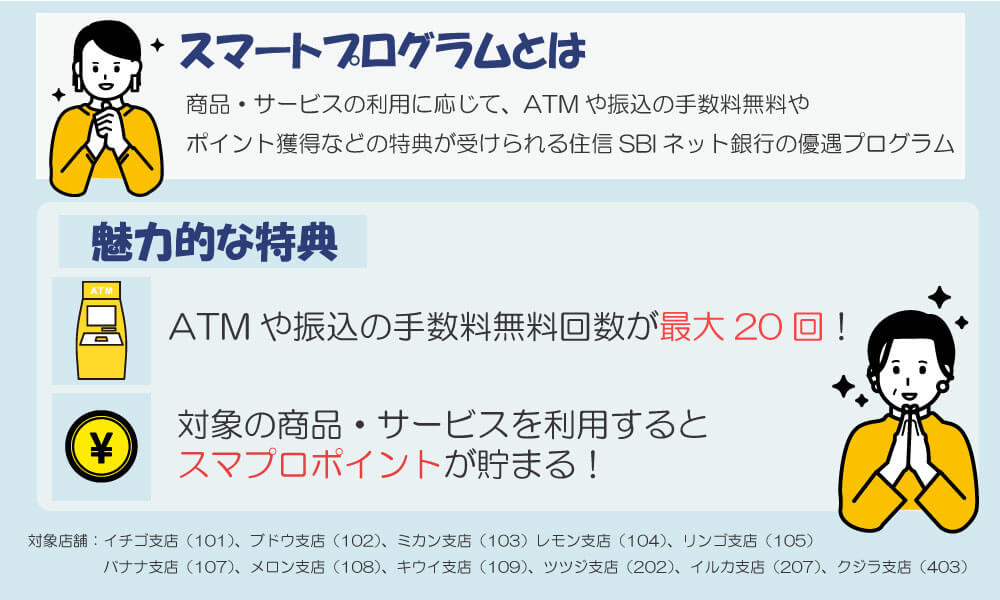

| 目的口座 | 最大10口座 |

金利以上の「使い勝手」が魅力

正直なところ、預金の金利だけを見れば平均的な水準で他の銀行の方がよく見えてしまいます。

しかし、住信SBIネット銀行の真価は「圧倒的な手数料の安さ」と「資金管理のしやすさ」にあります!

ATM出金や他行宛振込の手数料無料回数が非常に多く、「無駄なコストを払わずに、自由にお金を動かせる」という点で、メインバンクや貯蓄用口座として人気です。

貯金が楽しくなる「目的別口座」

生活費と貯金を分けたい人に最適!最大10個まで専用の貯金箱を作れます。

- マイカー購入費

- マイホーム頭金

- 海外旅行の積立

- 推し活・趣味用

それぞれの口座に「目標金額」と「期日」を設定できるのが大きな特徴!

達成率がグラフで可視化されるので、「あと少しで目標達成だ!」というゲーム感覚で、楽しみながら積み上げることができます!

夫婦やパートナーと共同で利用するなら、現金を引き出すことや、振込をする場面が多くあるはず….

そんな時は住信SBIネット銀行の優遇サービスを上手く活用して節約しましょう!次で手数料を抑える方法を解説します!

魅力的な優遇サービスについて

住信SBIネット銀行は利用状況に応じて、ATM・振込手数料の無料回数などが決まる優遇プログラムがあります。

ランクを最大までUPしたいという方は優遇サービスの達成条件をまとめているので以下を参考にしてください。

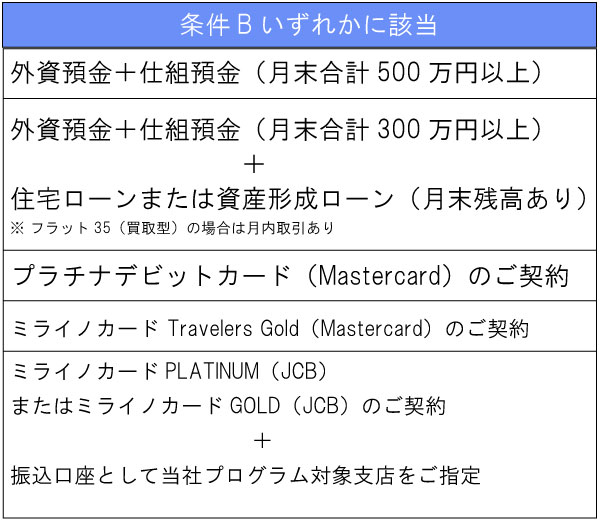

スマートプログラムの条件について

| スマートプログラム | |

|---|---|

| ランク | 達成条件 |

| ランク1 | スマートフォンアプリをもってない |

| ランク2 | スマートフォンアプリでログイン済(スマート認証NEO利用) |

| ランク3 | 上記+条件Aのうち3点以上 |

| ランク4 | 上記+条件Bのうちいずれかに該当 |

上記のように条件を達成して得られる優遇サービスは以下の通りです!

スマートプログラム各ランクの優遇サービス

| ランク | 振込手数料 | 振込手数料無料回数 | ATM手数料 | ATM手数料無料回数 |

|---|---|---|---|---|

| ランク1 | 77円 | 1回/月 | ●【アプリでATM】入出金:何度でも無料(セブン、ローソン) ●【キャッシュカード】入出金:110円~330円(※) |

2回/月 |

| ランク2 | 5回/月 | 5回/月 | ||

| ランク3 | 10回/月 | 10回/月 | ||

| ランク4 | 20回/月 | 20回/月 |

※イオン銀行:110円 コンビニATM(セブン、ローソン、イーネット):165円 ゆうちょ銀行:330円

ランク2まではスマホアプリを登録しログインするだけなので狙い目!

手数料を無料にして「無駄な出費」を減らすことは大切ですが、それだけではお金は増えません。

さらに貯金のスピードを加速させるために、最後に「預金金利」に注目しましょう!

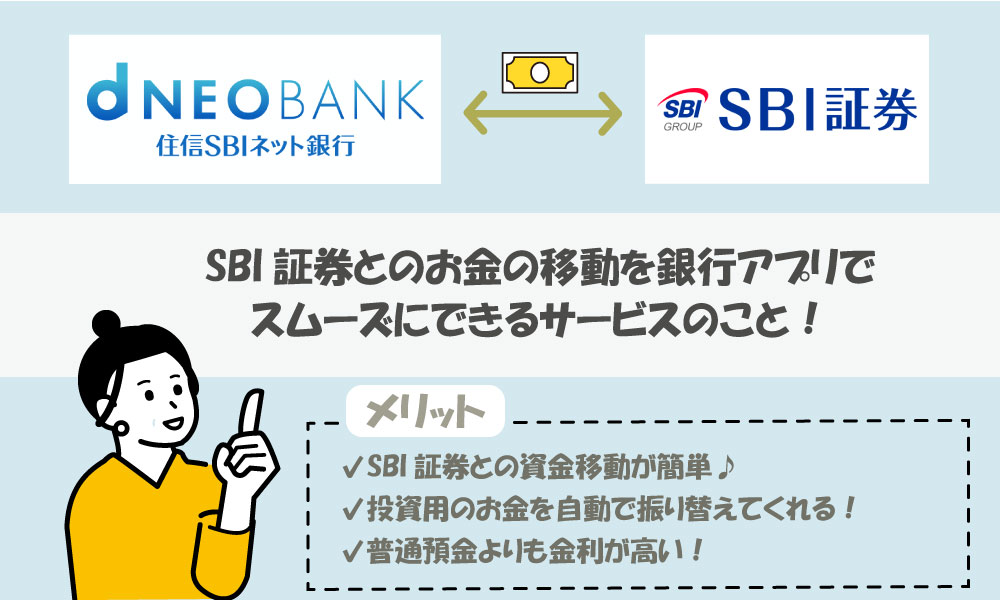

金利を高くするなら「SBI証券」との連携が必須!

住信SBIネット銀行の普通預金金利をアップさせる方法は非常にシンプルです。

SBI証券の口座を開設して、連携(SBIハイブリッド預金)させるだけでOK!

- ・普通預金の金利が優遇金利にアップ

- ・銀行と証券間の資金移動が全自動・無料

- ・投資をしていない待機資金も好金利で運用可能

「投資はまだ怖い…」という方でも、口座を連携させておくだけで金利アップの恩恵だけを受けることも可能です。

住信SBIネット銀行を使うなら、SBI証券とのセット利用が最も賢い選択です!

住信SBIネット銀行×SBI証券でお得に生活したい方はこちら!⇒≫SBI証券について詳しくはこちら!

まとめ:家計管理の「自動化」と「透明化」をこれ1つで!

住信SBIネット銀行は、単にお金を預けるだけでなく、「夫婦やパートナーと協力して資産を形成する」ための最強のツールです。

- 貯金の自動化

「定額自動入金」×「目的別口座」で、手間なく勝手にお金が貯まる仕組みが作れる。 - 高還元デビットカード

利用額の0.8%がポイント還元!現金払いよりも断然お得で、家計の節約に貢献。 - 家計の見える化

家計簿アプリと連携すれば、夫婦でリアルタイムに収支を確認でき、家計の透明性がアップ。

「お金の管理がズボラで続かない…」「夫婦で家計の話をすると喧嘩になる…」

そんな悩みをお持ちの方こそ、システム(仕組み)の力で解決できる住信SBIネット銀行がおすすめです!

家計の効率化と資産形成のスピードアップを目指して、ぜひ今日から新しい口座での管理をスタートさせてください!

※投資も視野に入れている方は、SBI証券との同時開設がお得です!

- ・煩わしい手続きが苦手な方

- ・元本保証の商品が好きな方

- ・ネットが苦手な方

- ・1つの銀行で一括管理したい方

基本情報

| 普通預金金利(税引前) | 0.30%~0.50% |

|---|---|

| 定期預金金利(税引前) | 【6か月定期】 0.70% |

| 【1年定期】 1.25%(※) | |

| 【2年定期】 1.25% | |

| 【5年定期】 0.65% |

※新規口座開設者限定の定期預金(1円以上500万円以下)

| 振込手数料 | 同行:無料 他行:86円 |

|---|---|

| 振込手数料 無料回数 | 2回~20回/月 |

| ATM手数料 | 入金:無料 出金:110円 |

| ATM無料回数 | 1回~20回/月 |

| コンビニATM | セブン銀行、ローソン銀行 |

| カード | – |

|---|---|

| ポイント | – |

| お買い物還元率 | – |

| 積立還元率 | – |

| 相性のいい証券会社 | きらぼしライフデザイン証券 |

UI銀行は、派手なポイント制度やクレジットカード機能はありません。

しかし、『お金を預ける・借りる・送る』という銀行の基本機能において、コストパフォーマンスが魅力的です!

余計な機能はいらないから、とにかく数字(金利・手数料)で得をしたい人にとっては満足度の高い銀行になると思います。

より満足度を上げるためには優遇サービス「UIプラス」を上手く活用する必要があります!

なぜ優遇サービスが大事なのか?次で説明していきます!

優遇サービス「UIプラス」でATMや振込の手数料を節約できる!

「UIプラス」のランクが上がると日常で発生する手数料を節約することができます!

各ランクの設定回数・金額の詳細は以下の通りです。

| ランク | 振込手数料 | 振込手数料無料回数 | ATM手数料 | ATM手数料無料回数 |

|---|---|---|---|---|

| ステージ1 | 86円 | 2回/月 | きらぼし銀行ATM:時間帯によって無料 それ以外は110円 |

1回/月 |

| ステージ2 | 5回/月 | 3回/月 | ||

| ステージ3 | 7回/月 | 7回/月 | ||

| ステージ4 | 15回/月 | 15回/月 | ||

| ステージ5 | 20回/月 | 20回/月 |

※女神のサイフは対象外

ATMの出金手数料について、きらぼし銀行ATMは平日8:45〜18:00までは無料で引出せます。振込手数料は金額を問わず一律86円と一般的な銀行に比べて安価です!

達成条件はきらぼし銀行と連携させたり、預金残高を増やすだけの簡単作業となっているので詳細知りたい人はUI銀行まとめ記事をご覧ください!

UI銀行の魅力は手数料だけではありません!

基本情報でお気づきの人も多いと思いますが、普通預金と定期預金の金利が通常で好金利です!

投資は怖いから元本保証の商品で効率良く貯金したい人にとって、おススメのネット銀行となってます!

まず普通預金の商品から説明していきます!

UI銀行は「自分に合った口座」を選ぶだけ!4つの特化型サービス

UI銀行の魅力は、自分の属性やライフスタイルに合った口座「おサイフシリーズ」を選ぶだけで、金利アップや手数料優遇、限定クーポンなどの特典が受けられることです。

「給与受取」「女性」「年金受取」「外国人の方」あなたはどれに当てはまりますか?

\あなたはどれを選ぶ? 4つのサイフ比較表/

| 口座名 | こんな方に おすすめ |

普通預金 金利 |

特徴・メリット |

|---|---|---|---|

| はたらくサイフ | 給与受取がある方 | 年0.5% | 毎月利息が入金される ライフスタイル系クーポン |

| 女神のサイフ ⇒UI銀行詳細はこちら |

16歳以上の女性 | 年0.5% | 手数料無料回数が多い 美容・自分磨き系クーポン |

| まもりのサイフ | 年金受取の方 | 年0.5% | 毎月利息が入金される 生活サポート系クーポン |

| KYODAIBank | 在留外国人の方 | 年0.3% | 外国人居住者向け 多言語サポート等 |

通常の普通預金は利息が年2回しか入金されませんが、「はたらくサイフ」「まもりのサイフ」「女神のサイフ」なら、なんと年に12回(毎月)も利息がつきます!

毎月チャリンと利息が入ってくる通帳を見るのは、想像以上に嬉しいものです。「貯金の実感」が湧くので、貯めるモチベーションも上がりますよ。

メガバンクの約1.6倍の金利で、しかも毎月利息が受け取れる銀行は希少です。

ぜひこの機会に口座開設して、「毎月お金が増える楽しさ」を体験してください!

次に定期預金について解説していきます!

定期預金が年1.25%の衝撃!業界最高水準の金利で「確実に」増やす

「リスクを取らずにお金を増やしたい」

そんな堅実派の方に、今UI銀行が選ばれている最大の理由が定期預金の金利の高さです!

初めて口座開設する方は以下のキャンペーンを活用してください!

期間中に1年ものの定期預金に預けると全員に特別金利 年1.05%(税引前)を適応!さらにau・UQ mobileユーザーを対象に追加で年0.20%(税引前)の利息相当の現金がもらえる!

| 1年金利 | 1.25%(税引前) |

| 期間 | 2026年02月12日 (木)~2026年05月31日 (日) |

| キャンペーン内容 | 1年もの円定期預金(Anniversary定期預金)をお預け入れで、年1.25%(税引後年0.996%)の金利となります。 ※上記キャンペーンの上乗せ金利は当初1年間のみ適用となります。 |

| 対象者 | 2025年10月1日(水)から2026年5月31日(日)までにUI銀行で新規口座を開設した人 |

| 預入金額 | 1円以上500万円以下 |

注意

●口座の開設はお申し込み後、翌営業日以降となります。

●口座開設のお申し込みはシステムメンテナンス等により、ご利用できない時間帯がございます。

●金利は、初回満期日までの適用となります。初回満期時以降は適用されません。

●税引後の金利は、復興特別所得税を加味しており、小数点第4位以下を切捨てて表示しています。

●復興特別所得税が付加され、20.315%(国税15.315%、地方税5%)の源泉分離課税が適用されます。

●すでにお預けいただいている定期預金の金利は見直しの対象となりません。

●本預金は預金保険制度の対象となります(円預金はお一人さまあたり、預金合計で元本1,000万円までとその利息が保護されます)。

●満期日前に中途解約する場合は、お預け入れ日から解約日までの日数に対して、当社所定の中途解約利率により計算した利息とともに払戻します(自動継続後の定期預金を中途解約する場合も同様の取扱いとなります)。

●満期日に当初預入時と同じ預入期間で自動的に書替継続(自動継続)します。継続後は、「スーパー定期預金」の当初預入時と同じ預入期間の当社所定の通常金利を適用します。

●本預金はスーパー定期預金の通常金利(年1.00%)に、上乗せ金利(年0.25%)を適用したキャンペーン定期預金です。通常金利は2026年2月12日(木)時点の金利となります。なお、通常金利は毎週見直しを行います。

●実際のお受取利息は預入日数により異なりますので、あらかじめご了承ください。

●本キャンペーンの金利適用は、2026年2月12日(木)から2026年5月31日(日)の期間中に、対象条件を満たしていただき、新規にお預け入れいただいた定期預金が対象です。本キャンペーン期間中に自動継続される定期預金の金利には、本金利は適用されません。

●マル優のお取り扱いはございません。

●定期預金中途解約時に計算した利率が普通預金利率を下回る場合、「おサイフシリーズ(はたらくサイフ/まもりのサイフ/女神のサイフ)」の優遇サービス適用にかかわらず、ご解約時の「普通預金」の金利が適用されます。普通預金金利はUI銀行ホームページにてご確認いただけます。

●詳しくはUI銀行ホームページ内の商品概要説明書をご確認いただくか、UI銀行コンタクトセンターフリーダイヤル0120-860-098までお問い合わせください。口座開設に関するアプリの操作方法などのお問い合わせは、自動音声:1(受付時間:平日9:00~19:00/土曜日9:00~17:00(日・祝日等を除く))をご選択ください。口座開設に関するアプリの操作方法以外のご預金に関するお問い合わせは、自動音声:2(受付時間:平日9:00~17:00(土日等の銀行休業日を除く))をご選択ください。

メガバンクの定期預金金利が年0.50%程度と言われる中、UI銀行はその2.5倍(※)という驚異的なパフォーマンスを誇ります。

※メガバンク2年定期金利0.50%とUI銀行1.25%を比較した場合

じっくり増やすなら「2年定期」がおすすめ!

UI銀行のすごいところは、キャンペーン以外の通常金利も異常に高いことです。

特に注目なのが「2年定期預金」。なんと新規限定キャンペーンと同じ年1.25%を提供しています!

| 預入期間 | 金利(税引前) | おすすめ理由 |

|---|---|---|

| 1年 (通常) |

1.00%~1.05% | 短期で手堅く運用したい方に |

| 2年 (注目!) |

1.25% | 業界最高水準! 好金利を長く固定できる |

通常、キャンペーン金利は期間が終わるとガクッと下がることが多いですが、UI銀行なら基本ベースでも好金利!満期が来ても「次はどこに預けよう?」と銀行を渡り歩く手間が省けます!

今後、世の中の金利がどう変動するか分からない今、資金を長く拘束されすぎない「6ヶ月~2年」という期間が好金利なのは大きなメリット。

シニア世代の方や、リスクを避けたい堅実派の方にとって、まさに「一番使い勝手のいい」選択肢です!

まとめ:現金派・貯蓄派なら「UI銀行」!

ここまでUI銀行の魅力をご紹介してきましたが、結論として「ポイントよりも『現金(金利)』で確実に得をしたい人」にとって、これ以上の銀行はありません。

- ・普通預金金利がメガバンクの約1.6倍

- ・定期預金も年1.25%と業界最高水準

- ・利息が「毎月」振り込まれる(貯める楽しさ実感!)

- ・自分に合った「サイフ(口座)」を選ぶだけで優遇ゲット

メガバンクに預けっぱなしにしているお金があるなら、それは正直「もったいない」状態です。

口座開設はスマホから最短翌営業日で完了し、面倒な手続きはありません!

ぜひ今すぐUI銀行に資金を移して、「寝ている間にお金が働いてくれる」感覚を体験してください!

- ・キャンペーンなどに疎い方

- ・煩わし手続きが苦手な方

- ・将来使い道の決まった資金を預けたい

基本情報

| 普通預金金利(税引前) | 0.70% |

|---|---|

| 定期預金金利(税引前) | 6か月定期 0.36% |

| 1年定期 0.43% | |

| 5年定期 0.59% | |

| 10年定期 – |

| 振込手数料 | 同行:無料 他行:150円 |

|---|---|

| 振込手数料 無料回数 | 9回/月 |

| ATM手数料 | 入金:無料 出金:110円 |

| ATM無料回数 | 島根銀行ATM無料※ |

| コンビニATM | ローソンATM イーネット セブン銀行 |

※預金残高が300万円以上であること

普通預金が通常金利で高い!

島根銀行は地域密着の銀行ですが、『スマートフォン支店』は全国どこからでも利用できます!条件なしで普通預金の金利が高いので、ネットが苦手な方や何かと疎い方にはおすすめ!

| 商品名 | 普通預金金利(税引き前) | 補足 |

|---|---|---|

| 普通預金 | 通常金利:0.70% | 18歳以上の個人の方で、1円以上からスマートフォン支店をご利用される方 |

18歳以上であれば誰でも申込みできて、特別な条件は一切ありません!煩わしい手続きはいらないので、気になる方は下記から詳細確認してみてください!

人気のSBI証券と連携可能!

島根銀行はSBI証券と提携しており、銀行では取り扱うことができない金融商品もSBI証券を通じて取引可能となってます!

100円から資産形成OKで、将来に向けた積立を始めたり、ステップアップして個別株をしてみたり、貯蓄の可能性が広がるので、この機会に島根銀行の口座を開設して人気のSBI証券を利用してみてください!

【関連記事】 SBI証券まとめ記事

- ・煩わし手続きが苦手な方

- ・収入が少ない方

- ・将来使い道の決まった資金を好金利で預けたい

基本情報

| 普通預金金利(税引前) | 100万円を超える部分:0.30% 100万円以下の部分:0.60% |

|---|---|

| 定期預金金利(税引前) | 1年以上3年未満 0.410% |

| 3年以上10年 0.420% | |

– | |

– |

| 振込手数料 | 同行:無料 他行:75円 |

|---|---|

| 振込手数料 無料回数 | 1回~20回/月 |

| ATM手数料 | 入金:無料 出金:110円 |

| ATM無料回数 | 2回~20回/月 |

| コンビニATM | セブン銀行 ローソンATM イーネット |

| カード※ | デビット付キャッシュカードなど |

|---|---|

| ポイント | GMOポイント・Pontaポイントのどちらかを選択 |

| お買い物還元率 | 0.8%~2.50% |

| 積立還元率 | – |

| 相性のいい証券会社 | GMOクリック証券 |

※ハビト支店では証券連携やMastercardプラチナデビットカード、外貨預金、ポイントサービスは対象外

普通預金の金利は通常で最高水準!

100万円までの預け入れだと0.60%(税引前)とネット業界最高水準です!

しかも煩わしい条件がないので、様々な契約ができず経済圏をまとめることができない人にはおすすめの銀行です!

魅力は金利だけじゃない!手数料やカードも優秀!

預金金利も魅力的ですが、各種手数料も負けてはいません!

他行宛振込手数料は最大20回まで無料ですし、ATM手数料も同様なので現金派もかなりお得に使える口座となってます!

手数料の無料回数はGMOあおぞら銀行が提供している優遇サービスのステージによって変わります!

魅力的な優遇サービスについて

達成条件は以下の通りとなってます!

| カスタマーステージ | |

|---|---|

| ランク | 達成条件 |

| 1テックま君 | 口座開設した時点で適応 |

| 2テックま君 | ・外貨普通預金 残高30万以上 ・デビットご利用額30万以上 いずれかで判定(3か月間の合計) |

| 3テックま君 | ・外貨普通預金 残高300万以上 |

| 4テックま君 | ・外貨普通預金 残高500万以上 ・mastercardプラチナデビットの利用 いずれかで判定 |

外貨関連の取引をしないと達成が難しい条件があり、堅実派の方は躊躇してしまう方もいると思います。

そのような方のために、次に筆者がおすすめするステージとその理由についてお話します!

- 振込:月3回

- ATMの出金:月5回

- デビットカードのキャッシュバック率:0.8%(ハビト支店は0.6%還元)

※ハビト支店では証券連携やMastercardプラチナデビットカード、外貨預金、ポイントサービスは対象外

達成条件をみるとデビットカードを30万以上利用(3か月判定)するだけとなってます。

「1か月に10万使うのは厳しいのでは?」と感じた人もいると思いますが、GMOあおぞら銀行のデビットカードは税金なども払うことができ(還元率は0.3%)その他食費や光熱費、毎日のお買い物で使っていくと10万円使える人は多いです!

還元率も高いのでデビットカードについて詳しく知りたい方は>デビットカードおすすめの記事で説明しているので参考にしてください!

- ・「目的別口座」を活用して計画的に貯蓄したい人

- ・元本保証の商品が好きな方

- ・ふくおかGがメインバンクの方

- ・1つの銀行で一括管理したい方

基本情報

| 普通預金金利(税引前) | 0.50% |

|---|---|

| 貯蓄預金金利(税引前) | 0.60%~0.80%※¹ |

| 振込手数料 | 同行:無料 他行:200円 |

|---|---|

| 振込手数料 無料回数 | 3回※²~13回/月 |

| ATM手数料 | 出金:110円 |

| ATM無料回数 | 3回※²~10回/月 |

| コンビニATM | セブン銀行 |

| カード | みんなの銀行デビットカード |

|---|---|

| ポイント | キャッシュバック |

| お買い物還元率 | 0.2%~1.0%※¹ |

| 積立還元率 | – |

| 相性のいい証券会社 | – |

| 目的口座 | 最大20口座 |

※¹プレミアム会員のみ。月額600円。※²25歳以下のプレミアム会員以外

「みんなの銀行」が貯金に最適な理由

スマホ完結型のデジタルバンク「みんなの銀行」は、金利の高さと「お金の管理のしやすさ」において、注目されている銀行の一つです。

最大の魅力は、預金金利の高さにあります。

驚くべきは、月額600円のプレミアム会員にならなくても、普通預金で0.5%、貯蓄預金なら0.6%という破格の金利がつくことです。

これだけでも、お金を寝かせておく「貯金用口座」として開設する価値が十分にあります!

プレミアム会員(月額600円)は入るべき?

プレミアム会員になると、貯蓄預金金利が「年0.8%」にアップし、他行振込やATMの手数料無料回数も大幅に増えます。

「でも毎月600円払うのはちょっと…」という方も安心してください。最初の6ヶ月間は「無料」でお試しが可能です!

まずは無料で半年間、0.8%の超高金利とプレミアム特典を使い倒し、期間終了前に継続するか無料会員(0.6%)に戻るかを判断するのが、一番損をしない賢い使い方です。

家族の目標別に楽しく貯金できる!

みんなの銀行が「家族のための貯蓄口座」として絶大な支持を集めているもう一つの理由が、アプリ内で使える「Box(仮想の箱)」機能です。

通常、目的別に貯金をしようとすると「A銀行は車用、B銀行は旅行用…」と複数の口座を作る必要があり、管理が面倒になりますよね。

しかしみんなの銀行なら、1つの口座の中に「仮想の貯金箱(Box)」を最大20個まで簡単に作ることができます!

- 家族旅行Box: 毎月少しずつ先取り貯金

- 教育資金Box: 子供の将来のために絶対に手をつけないお金

- 車検・税金Box: 年に1回の大きな支払いに備えて積立

指先一つでドラッグ&ドロップしてお金を移動できるので、ゲーム感覚で直感的にお金の仕分けができます。もちろん、このBoxに入れたお金には最大0.8%(無料会員でも0.6%)の好金利がしっかりつきます!

25歳以下(U25)は特にお得!手数料が月3回無料に

もしあなたやご家族が「25歳以下」なら、みんなの銀行はさらに強力な味方になります。

通常、ATM手数料や他行への振込手数料を無料にするにはプレミアム会員になる必要がありますが、25歳以下(U25 Z世代)の方は、無料会員のままでも「ATM出金手数料」と「他行宛振込手数料」がそれぞれ月3回まで無料になります!

「手数料で無駄なお金を払いたくない」という学生や新社会人にとって、これほど条件の良い銀行は他にありません。

まとめ:みんなの銀行は「仕分けしながら増やせる」最強のサブ口座

最後に、みんなの銀行がどんな人におすすめなのかをまとめます。

- ・普通預金0.5%・貯蓄預金0.6%(最大0.8%)の業界最高水準の金利!

- ・「Box機能」で、家族の目的別貯金やお金の仕分けが超カンタン!

- ・プレミアム会員の「6ヶ月無料体験」がお得!

- ・25歳以下なら無条件で振込・ATM手数料が月3回無料!

口座開設はスマホアプリから、なんと「24時間365日、最短即日」で完了します。面倒な書類の郵送や印鑑は一切不要です。

まずはアプリをダウンロードして、6ヶ月間のプレミアム無料体験で「0.8%の高金利」と「Boxを使った楽しい貯金生活」をスタートさせてみませんか?

以上が当サイトがおすすめする金融機関ランキングでした!

多くのネット銀行は、スマホ一つあれば最短即日〜数日で口座開設が完了し、店舗へ足を運ぶ必要もありません。

貯金する口座を迷われている方は、この機会に自分に合った銀行を選び、効率よく貯蓄してください!

比較した銀行とスコアリング方法について

このランキングは、11項目の総合評価に基づいています。各項目は1位=10点、2位=9点…10位=1点、11位以下は0点として採点し、合計得点で順位を決定しました。比較した銀行と評価基準・項目は下表の通りです。

今回比較した銀行は下記の25行です。

- ①SBI新生銀行

- ②スルガ銀行スマ口座

- ③住信SBIネット銀行

- ④みんなの銀行

- ⑤ソニー銀行

- ⑥SBJ銀行

- ⑦auじぶん銀行

- ⑧あおぞら銀行BANK支店

- ⑨PayPay銀行

- ⑩大和ネクスト銀行

- ⑪GMOあおぞらネット銀行

- ⑫商工中金ダイレクト

- ⑬イオン銀行

- ⑭オリックス銀行

- ⑮Olive

- ⑯セブン銀行

- ⑰東京スター銀行

- ⑱ローソン銀行

- ⑲UI銀行

- ⑳楽天銀行

- ㉑三菱UFJ銀行

- ㉒島根銀行

- ㉓静岡銀行

- ㉔みずほ銀行

- ㉕きらやか銀行

比較した項目

- ・普通預金および定期預金の金利の高さ(キャンペーン金利含む)

- ・最高金利を適用するための条件の達成しやすさ

- ・貯金を自動化できる機能の有無(定額自動入金・自動振替サービスなど)

- ・目的別に資金を管理できる機能の有無(目的別口座・Box機能など)

- ・証券口座との連携メリット(金利アップや投資へのスムーズな資金移動)

- ・ATM手数料・振込手数料の無料回数と安さ

- ・ポイント還元率や経済圏との相性(預金残高や日常の決済で資産を増やせるか)

- ・優遇プログラムの充実度(ステージ・ランクアップのしやすさ)

- ・アプリの使いやすさ(資産残高の可視化・家計簿アプリとの連携)

- ・口座開設のしやすさやスピード

- ・セキュリティ対策の高さ(多額の資金を預けるための安全性)

上記項目以外でユーザーのメリットになるものがあれば+1点と柔軟にスコアリングしております。

貯金口座ランキングの評価基準一覧

| 項目 | 比較の基準 |

|---|---|

| 預金金利(普通・定期) | 普通預金および定期預金のベース金利、期間限定のキャンペーン金利、最大金利を適用するための条件の達成しやすさを比較 |

| 貯金の自動化・管理機能 | 「定額自動入金サービス」などの自動化機能や、1つの口座内で資金を分けられる「目的別口座(Box機能)」の有無を比較 |

| 証券口座との連携メリット | 提携証券会社との連携による金利アップの幅、投資信託などのクレカ積立還元率、資金移動のスムーズさを比較 |

| 将来の期待値 | 金利の複利効果、クレカ積立等のポイント還元、優遇プログラムを長期(30年)で継続活用した場合の資産増加シミュレーションや、経済圏の将来性を比較 |

| ATM・振込手数料 | 貯金を無駄に減らさないための、ATM利用および他行宛て振込の「無料回数の多さ」や「超過時の手数料の安さ」を比較 |

| 優遇サービスの充実度 | 金利アップや手数料無料枠を獲得するための「ステージ・ランクアップ条件」が、日常の範囲内で無理なく達成できるかを比較 |

| ポイント還元・経済圏 | 預金残高や投資保有額に応じたポイント付与、系列サービスの利用(経済圏)による相乗効果、日常決済での還元率を比較 |

| アプリの使いやすさ | 資産残高の可視化、家計簿アプリとの連携、操作の直感性、不正利用にすぐ気づける入出金通知の速さを総合評価 |

| 口座開設の速さ・手軽さ | オンライン完結(スマホアプリ等)の可否、申し込みから開設・利用開始までにかかる日数、本人確認のしやすさを比較 |

| サポート体制 | 大切な資産を預ける上での安心感として、チャット・電話サポートの繋がりやすさや質、実店舗の有無を比較 |

| セキュリティ評価 |

◎/〇/△/×で評価。

|

貯金口座に関するQ&A

-

Q

生活費の口座と貯金用の口座は分けた方がいいですか?

-

A

確実に貯金するためには、口座を分けることをおすすめします。

同じ口座にお金を入れたままにすると、いくらまで使っていいのか把握しづらく、つい生活費として使ってしまいがちです。給料が入ったら、先に「貯金用口座」へ決まった額を移す「先取り貯金」を習慣化することで、自然とお金が貯まる仕組みを作れます。

-

Q

ネット銀行とメガバンク、貯金に向いているのはどちらですか?

-

A

金利の高さや手数料の安さを重視するなら、ネット銀行が有利です。

ネット銀行は実店舗を持たない分、メガバンクと比べて普通預金や定期預金の金利が高く設定されていることが多いです。また、振込手数料やATM利用手数料の無料回数も多いため、無駄な出費を抑えて効率よく貯金できます。

-

Q

貯金が苦手です。どうすれば無理なく貯められますか?

-

A

銀行の「自動積立機能(定額自動入金サービス)」を利用するのが最適です。

毎月指定した日に、給与口座から貯金用口座へ自動的にお金を移動してくれるサービスです。一度設定してしまえば、自分で振り込む手間も忘れもなくなるため、意志の強さに関係なく自動的にお金が貯まっていきます。

-

Q

普通預金と定期預金、どちらにお金を預けるべきですか?

-

A

目的と使う時期に合わせて両方を使い分けるのが正解です。

生活防衛資金や近いうちに使う予定があるお金は、いつでも引き出せる普通預金に。当面使う予定のないお金や、数年後の大きな出費(車や家の頭金など)に向けて確実に増やしたいお金は、金利が少し高くなる定期預金に預けるのがおすすめです。

-

Q

証券口座と連携できる銀行を選ぶメリットは何ですか?

-

A

銀行サービスが向上し、資産運用もスムーズになることです。

例えば、楽天銀行(マネーブリッジ)やSBI新生銀行(パワー預金)などのように、系列の証券口座と連携設定をするだけで、銀行サービスが優遇されます。投資をまだ考えていない人でも、金利アップ目的で連携だけしておく価値は十分にあります。

-

Q

夫婦で共通の貯金口座を作るなら、どの銀行が良いですか?

-

A

アプリの使い勝手が良く、お互いの口座から入金しやすいネット銀行がおすすめです。

夫婦の共有口座にする場合、スマホアプリで見やすく残高や明細を管理できることや、定額自動入金サービスを使ってお互いの個人口座から手数料無料で毎月引き落としができる銀行を選ぶと、ストレスなく家計管理と貯金ができます。

-

Q

ネット銀行は実店舗がなくて不安ですが、セキュリティは大丈夫ですか?

-

A

メガバンクと同等の高度なセキュリティ対策が施されていますが、自己管理も大切です。

生体認証(顔や指紋)でのログイン、パスキー、不正送金対策など、最新のセキュリティ技術が導入されています。さらに自己防衛として、「他のサービスとパスワードを使い回さない」「定期的に変更する」といった対策を徹底することで、より安心・安全に利用できます。

-

Q

もし銀行が倒産したら、預けた貯金はどうなってしまいますか?

-

A

「ペイオフ(預金保険制度)」により、1金融機関につき元本1,000万円までは保護されます。

ネット銀行を含む国内の銀行は預金保険制度の対象です。万が一倒産しても、元本1,000万円とその利息までは国によって守られます。そのため、貯金額が1,000万円を超える場合は、複数の銀行に口座を分けてリスクを分散させるのが安全です。

-

Q

貯金用の口座はいくつ持っておくのが正解ですか?

-

A

管理の手間を考えると、「生活費口座」と「貯金口座」の2〜3つが理想的です。

口座を増やしすぎると、どこにいくらあるのか管理が複雑になり、逆に貯まりにくくなる原因になります。まずは「使うための口座」と「貯めるための口座(絶対に手をつけない)」の2つに絞り、必要に応じて「特別な出費(旅行や車検など)用の口座」を1つ追加する程度がシンプルで長続きします。

ネット銀行の比較ランキング記事一覧

ネット銀行の評判・評価記事一覧

- SBI新生銀行の金利・手数料を徹底解説|SBI証券との連携でもっとお得に!

- イオン銀行の金利・手数料を徹底解説|イオン系列店でお買い物してる方必見の情報満載!

- スルガ銀行Dバンク支店の金利・手数料を徹底解説!|スマ口座でキャッシュレス決済にチャージでお得!

- PayPay銀行の手数料と金利を徹底比較|生活圏をまとめて高金利で預けましょう!

- SBJ銀行の手数料や金利を徹底比較|定期預金の種類が豊富な外資系の銀行|サービスを徹底解説します!

- auじぶん銀行の金利・手数料を徹底比較|auモバイルユーザー必見のおすすめ連携方法教えちゃいます!

- UI銀行の手数料と金利を徹底比較|きらぼし銀行の口座を持っていたらさらにお得!

- オリックス銀行の金利や手数料を徹底解説|定期預金とカードローンをお探しならこの銀行!

- 三井住友銀行Oliveの金利や手数料・サービスを徹底解説!人気のフレキシブルペイについてもお得な使い方をわかりやすく説明します!

- 楽天銀行の手数料・サービスを徹底解説!|楽天経済圏の複雑なサービスをわかりやすく説明します!

- 住信SBIネット銀行の手数料・サービスを徹底解説!|預金金利の上げ方、優遇サービスのランクUP方法を丁寧に説明します!

- 東京スター銀行の金利・手数料・サービスを徹底解説!

- 住信SBIネット銀行のプラチナデビットカードで日常生活を便利に|ワンランク上の海外旅行へ